报社(北美)讯 周三(3月11日),美国股市收盘表现分化,市场对于温和的通胀报告反应平淡,焦点更多集中在美国与以色列针对伊朗的战争持续升级,以及由此引发的能源与经济连锁影响。

当天交易大部分时间走势反复,投资者在油市供应担忧与政策干预之间来回拉扯。伊朗继续袭击遭封锁的霍尔木兹海峡内船只,但石油输出国组织(OPEC)试图安抚市场,称沙特已提高产量;与此同时,国际能源署(IEA)也同意从战略储备中释放4亿桶石油,这是该机构历史上最大规模的一次释储行动。

截至收盘,道琼斯工业平均指数下跌289.24点,跌幅0.61%,报47417.27点;标普500指数下跌0.08%,收于6775.80点;纳斯达克综合指数上涨0.08%,报22716.13点。三大股指中,道指跌幅最为明显,而芯片股相对抗跌,为科技股占比较高的纳指提供了支撑。

(图源:FX168)

通胀数据温和,却被战争阴影盖过

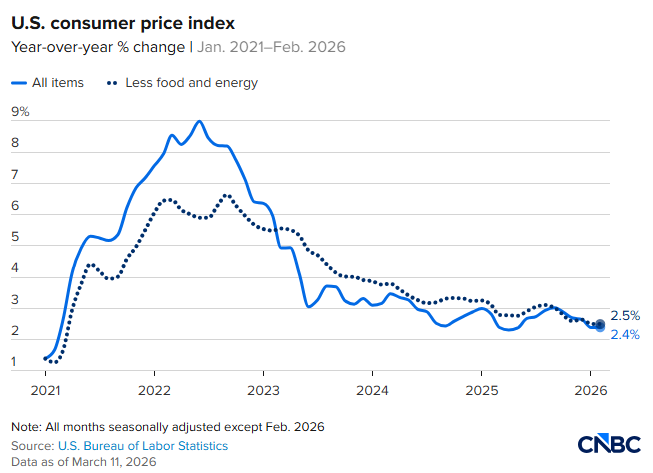

美国劳工部当天公布的消费者物价指数(CPI)显示,2月通胀维持温和,同比上涨2.4%,与道琼斯调查的经济学家预期一致。这也意味着,美国通胀距离美联储2%的目标已缩窄至仅约半个百分点。

(图源:美国劳工统计局、CNBC)

表面上看,这份报告本应缓解市场对通胀的担忧,但投资者几乎无暇庆祝。原因在于,这份数据反映的是伊朗战争爆发前的价格状况,而近期原油价格飙升,可能在未来重新推高通胀。更何况,近几个月来,美国劳动力市场放缓迹象正在逐渐增多,也让市场开始担心经济增长动能是否会进一步减弱。

Keator Group管理合伙人Matthew Keator表示:“在这样一个充满不确定性的环境里,市场和投资者某种程度上都在渴望任何一种信号,不管是朝哪个方向的。”他指出,此前已经出现过一些虚假或不准确的报道,而市场就会随着这类消息来回波动。

Keator进一步强调,市场眼下最关注的核心问题仍然是能源价格对消费者的冲击。“问题的核心在于消费者,以及持续性的油价上涨冲击将如何影响消费者的钱包和他们的支出习惯。”在他看来,如果油价高企持续时间过长,最终受影响的不仅是通胀预期,更是美国消费支出的韧性。

霍尔木兹危机持续发酵,油价成市场核心变量

市场波动的核心,仍然是霍尔木兹海峡局势。周三,WTI原油期货上涨4.55%,收报87.25美元/桶;布伦特原油也上涨4.76%,至91.78美元/桶。值得注意的是,这一涨势出现在国际能源署(IEA)宣布释放4亿桶战略储备之后,表明市场对供应冲击的担忧并未因政策干预而明显消退。

(图源:FX168)

Laird Norton Wetherby首席投资官Ron Albahary表示,IEA的决定“并没有解决那些将影响全球经济的其他问题”。他特别提到,经由霍尔木兹海峡运输的成品油,例如航空燃油,仍然构成严重隐患。

他表示:“我认为,市场眼下正在艰难思考的一点是,究竟哪里才是当前局势的‘退出路径’。”他补充说:“双方都已经立场强硬,很难看出这件事在短期内会以一种积极的方式收场。”

从地缘局势看,油价高企并非没有原因。美国军方周二在霍尔木兹海峡附近击沉多艘伊朗船只,其中包括16艘布雷船,当时德黑兰正试图在这一全球最关键的能源航道之一布设水雷。英国海事贸易行动办公室(UKMTO)周三也表示,伊朗海岸附近有三艘货船遭到投射物袭击,其中一艘位于霍尔木兹海峡内。此外,伊朗军方发言人Ebrahim Zolfaqari向美国喊话称,“准备好迎接200美元/桶的油价吧,因为油价取决于地区安全,而你们已经破坏了这种安全。”

这也发生在特朗普本周稍早声称战争将“很快结束”之后不久。巴克莱欧洲股票策略主管Emmanuel Cau在周三的一份报告中写道,特朗普在油价极端波动后暗示战争可能很快结束,或许意味着他的“承受痛阈”已经被触及。Cau指出:“油价飙升持续的时间越长,对企业盈利和估值构成的下行风险就越大。”

美联储或继续按兵不动,滞胀担忧抬头

在货币政策层面,市场普遍预计美联储将在即将召开的政策会议上维持利率不变。决策者面临的难题在于,一方面油价飙升可能重新推高通胀,另一方面劳动力市场却已显现放缓迹象。

这种“价格上行、增长转弱”的组合,也让市场对滞胀的担忧逐渐升温。Horizon Investment Services首席执行官Chuck Carlson表示:“我认为‘暂时性’这个词可能会重新回来。”他认为,尽管油价飙升重新加剧了市场对通胀的担忧,但决策层当前可能更加关注就业市场的变化。“我认为,尽管油价飙升,他们现在可能更担心就业,而不是通胀。”

换句话说,美联储眼前面对的,不再只是“通胀是否回落”的单一问题,而是如何在高油价风险与经济放缓信号之间寻找平衡。一旦能源冲击持续时间超过预期,政策空间将进一步受到挤压。

科技股提供支撑,甲骨文成市场亮点

尽管大盘整体承压,科技板块仍展现出一定韧性,成为纳指得以逆势收涨的重要支撑。其中,甲骨文成为周三市场最亮眼的个股之一。该股大涨9%,此前公司公布的第三财季盈利和营收双双超过分析师预期,同时还上调了2027财年的营收展望。

(图源:CNBC)

这一表现提振了科技板块整体情绪,也反映出市场仍然看好人工智能(AI)相关支出热潮延续至2027年的可能性。与整体市场的谨慎情绪相比,具备明确业绩支撑和AI叙事加持的大型科技公司,仍然能够吸引资金流入。

与之相对的是,部分金融和消费类个股明显承压。此前报道称,摩根大通下调了部分由私募信贷集团持有贷款的估值,并收紧了对该领域的贷款政策,这一消息拖累Ares Management和Apollo Global等相关公司股价走低。

消费股方面,金宝汤股价大跌,此前这家包装食品公司下调全年业绩指引,并警告称,美国调整后的关税政策将在下半年带来更大压力。国防企业AeroVironment也因2026年调整后利润预期低于市场估计而下跌。

市场目光已从“温和通胀”转向“未来冲击”

整体来看,周三市场的核心特征在于:投资者对已经公布的温和通胀报告兴趣有限,而是将注意力集中在战争升级、油价波动与未来经济路径上。

当前市场真正关心的,并不是2月通胀是否温和,而是伊朗战争是否会让油价持续处于高位,以及这种冲击最终会怎样传导至消费者支出、企业盈利和美联储政策决策。

在霍尔木兹海峡风险尚未解除、国际油价高位波动、就业市场边际放缓的背景下,华尔街短期内恐怕仍将维持高波动态势。对市场而言,下一阶段决定方向的关键,已经不再只是经济数据本身,而是中东局势与能源价格能否尽快稳定下来。

美股频道更多独家策划、专家专栏,免费查阅>>