来源:李迅雷金融与投资

引 言

近期,美以联合对伊朗发动大规模军事打击,伊朗最高领袖哈梅内伊遇袭身亡,伊朗随即宣布关闭霍尔木兹海峡并展开多轮反击。金价单日突破5300美元/盎司,布伦特原油盘中跳涨逾12%,全球资本市场开启结构性重估,国内原油涨幅甚至逼近50%。

市场更重要的分歧是:这场战争究竟会打多久?一方认为,哈梅内伊身亡即是政权崩溃的信号,参照委内瑞拉范式,冲突将快速落幕,黄金、原油的避险溢价随即获利了结,见顶即是卖点。另一方则判断,这场冲突的烈度与持续时间或更长,对金融市场的影响才刚刚开始。

本文尝试探析美伊冲突对全球地缘格局与大类资产的影响,并寻找远未在当前价格中得到充分定价的“预期差”。为什么这场战争难以速决?全球地缘格局变化及大类资产的定价逻辑会如何演绎?

美伊冲突难以速决

原因是什么?

理解这场美伊冲突为何难以速决,最根本的关键在于:时与势的变化。

2025年美以对伊朗的军事行动,目标聚焦摧毁核设施,打击核武器研发能力,局部、可控、见好就收。战争在十二天内落幕。本次则截然不同。美国的战略目标已从“打击核能力”升级为“颠覆伊朗政权”,是性质上的根本蜕变。

从“时”来说,这次军事打击发生在双方谈判拉扯期间。2月25日,伊朗外长阿拉格奇还公开表示与美国达成协议的“历史性机遇”近在咫尺,伊朗已准备好就浓缩铀问题作出重大让步;三天后,美以的导弹落下了,谈判桌旁的偷袭,意味着后续再无谈判空间。

这不仅是对伊朗政府的军事打击,更是对整个什叶派世界的宗教冒犯——伊朗总统佩泽什基安随即宣布,哈梅内伊的去世是“对全球穆斯林、尤其是什叶派宣战”,伊朗宣布40天国家哀悼。冲突的性质,已从地缘博弈滑向文明冲突的范畴。

从“势”来说,冲突爆发后,部分投资者迅速“线性外推”叙利亚、利比亚先例,预判伊朗政权将在外部军事压力与内部反对派夹击下快速崩溃。这一逻辑在叙利亚成立,在伊朗却根本不适用。叙利亚与利比亚的政权更迭依赖一个不可或缺的前提:反对派拥有成建制的武装力量,能在外部空中力量加持下与政府军形成真实的战场对抗。

革命卫队的枪杆子,是伊朗政权真正的根基,其效忠对象不是哈梅内伊个人,而是所代表的伊斯兰革命意识形态本身。事实上,特朗普公开呼吁革命卫队放下武器,结果是“没有产生任何预期效果”。哈梅内伊遇难当晚,德黑兰的革命广场已聚集大批亲政府民众哀悼,随即宣布发动“有史以来最猛烈的反击行动”。

正所谓是,枪杆子没有动摇,政权的根基就没有动摇。更值得市场重估的,是伊朗究竟有没有能力把这场战争持续打下去。

伊朗被制裁长达四十年,这四十年在经济层面是代价沉重的煎熬,但在军事工业层面,制裁意外锻造出了一套高度自主的国防体系。正因为无法依赖外部供应链,伊朗被迫将导弹、无人机、弹药的全产业链内化,生产基地深入山地、遍布地下,极难被空袭一次性摧毁。

财务消耗上,伊朗更具优势。根据美国Stimson Center等机构的数据,‘沙赫德’系列无人机的单架成本仅为2万至5万美元,而拦截它们所需的爱国者导弹(PAC-3)单枚造价高达400万美元以上,THAAD(萨德)拦截弹更是高达约1200万美元。

正如,Stimson Center智库高级研究员、空中力量专家凯利·格里科表示:“For every $1 Iran spent on drones, the UAE spent roughly $20-28 shooting them down”。

这种消耗逻辑早在也门得到充分验证——伊朗支持的胡塞武装以低成本武器长期对抗沙特主导的多国联军而不溃败。哈梅内伊去世后,伊朗已向海湾目标发射逾千枚沙赫德无人机,以此来看,市场不宜过度低估伊朗的军备基础与作战水平。

为何TACO策略或失效?

特朗普政府最初预期冲突可在短期内结束,随后又称在四周内结束冲突,但面对伊朗的行动,市场越来越担心这场冲突的长期化。

对于特朗普来说,白宫内外的裂缝已经清晰可见。这场以“消灭伊朗核威胁”为名发动的军事行动,正在同时承受不同方向的压力:国会的合法性判断、MAGA基本盘的分裂、特朗普TACO策略的失效。

首先,先看合法性。此次对伊朗发动大规模军事打击,特朗普既未向国会寻求战争授权,也未在事前与国会领袖进行实质性磋商。在2026年中期选举压力下,共和党内的孤立主义翼已经开始盘算选票成本,即支持一场没有明确退出路径、没有国际盟友跟进的中东战争,在“美国优先”的选民基本盘面前如何自圆其说?

其次,更棘手的是MAGA内部的分裂。卡尔森、泰勒·格林、埃里克·普林斯等特朗普长期盟友,在打击发动后相继公开表态反对,核心逻辑一致:这场战争违背了“美国优先”的竞选承诺,是一场为以色列利益服务、而非为美国利益服务的外国战争。虽然特朗普以强硬姿态回击,试图将异见压制下去。但随着美军伤亡持续增加,政治压力只会急速上升,2026年中期选举的惨败,或许已是注定的结局。

那么,特朗普能否在势头不对时及时TACO、主动妥协收场?这是许多投资者当前抱有的期待。但这一逻辑在战争环境下或难成立。贸易关税中,谈判节奏由美国掌控——何时加码、何时妥协,主动权始终在美国手中。

但战争的逻辑截然不同:停火的主动权,握在被打击的一方手中。

伊朗的算盘很清晰。只要持续攻击中东美军基地、维持霍尔木兹海峡封锁,它就能将全球经济的“痛感”不断转化为对美国的政治压力——而伊朗自身已被制裁四十年,对这种压力的承受能力远超外界想象。即便特朗普单方面宣布胜利撤退,霍尔木兹海峡封锁依然存在,美军基地和大使馆依然是攻击目标,这些根本问题一个都没有解决。

若要伊朗真正停火,伊朗的条件只有一个:美国全面撤出中东、解除全部制裁,实质上等同于默许其发展核武器。而这都意味着石油美元霸权的终结与美国中东影响力的全面崩塌——对特朗普而言同样是无法承受的“政治灾难”。

进退皆难,这才是特朗普真正的困局,而寻找体面退出的路径目前来看并不清晰。而冲突长期化的影响便不再局限于军事层面,也开始影响大国竞争的底层逻辑。

这不仅是特朗普个人的政治灾难,从美国国家利益的角度来看,同样是一场代价深重的战略失误——对美元霸权、中东影响力、太平洋军事储备,都将产生明显的结构性影响。也正在重新定义一个根本性问题:在地缘动荡时代适合什么样的发展模式。

若冲突长期化,

全球经济发展模式受何影响?

过去四十年全球化时代,衡量国家实力的标准是和平时期的经济指标——人均GDP、企业盈利、消费水平。在这套体系下,海湾国家、欧盟小国、新加坡、阿联酋都显得强大而富庶。

伊朗人均经济长期落后,却也凭借四十年制裁锤炼出的自主军事制造体系,在这场冲突中展现出远超外界预期的持续作战能力;沙特经济体量数倍于伊朗,却在无人机的轮番轰炸面前略显乏力。

经济富庶与战略强势,在地缘动荡时代正在加速分离。这场战争正在加速一种新的大国评价范式的形成。具体来看,

首先,中国战略地位的历史性跃升,或是这场冲突最深远的地缘影响。中国在西太平洋的相对军事优势,将在这一过程中悄然扩大。去年A股上涨的核心驱动之一,正是大国地位提升之下的风险偏好提升——这一逻辑,在本次冲突之后将得到进一步强化。

中国的独特之处在于,它是当今世界唯一同时满足两个条件的大国:既是全球制造业体量最大的国家,又是“五常”中唯一没有与任何国家处于直接或间接军事冲突的大国。这与二战前的美国高度相似——彼时各大国打得筋疲力尽,美国既不参战,又是唯一能够大规模供应工业产品的国家,战争需求源源不断地涌向美国,国力因此获得历史性跃升。

其次,海湾国家与美国的结构性疏离,将在这场战争中加速完成。美伊冲突之前,沙特、阿联酋曾多次力劝特朗普避免军事冒险。战争爆发后,这些国家却首当其冲——沙赫德无人机持续轰炸海湾目标,油气基础设施损失惨重,而美国的军事保护几乎全部集中于以色列方向。

盟友的安全承诺在战火中被证明是空洞的。这些国家军事制造能力相对薄弱,与伊朗正面交锋代价过大,理性选择只剩一条:寻求更可靠的替代保护来源。向巴基斯坦购买武器、引入进口装备、推动人民币在能源结算中的占比——这条路径在冲突前已初见雏形,此后将加速推进。

中东能源与人民币计价体系的深度绑定,或将对人民币国际地位与A股中长期估值逻辑构成根本性支撑。

最后,从全球金融格局来说,迪拜、新加坡之所以成为战后国际资本的首选避风港,依赖两个前提:不直接卷入大国对抗,以及美军存在提供的隐性安全背书。

而“有美军就安全”的逻辑,在这场战争中第一次被系统性证伪。国际资本对离岸避险地点的重新审视不可避免。

这其中,香港作为中国主权下、远离当前主要冲突区域、同时具备完善金融基础设施的国际金融中心,其战略安全价值正在经历重新定价。短期内港股仍将承受全球流动性冲击的压力;但从中期视角看,香港背靠中国大陆的制造业和完整产业链,处于“供应链”与“金融链”的连接位置,将为港股提供估值重构的机会。

全球大类资产定价体系——

受何冲击?

回到冲突对大类资产价格影响的本身,从2026年2月底冲突全面升级以来:

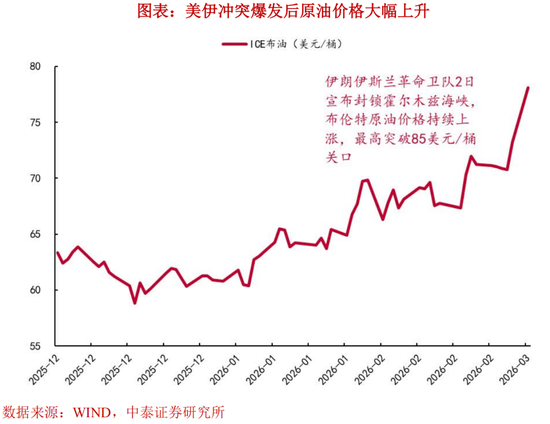

第一,美伊冲突开始后,能源率先受益。霍尔木兹断供恐慌驱动布伦特原油周一单日暴涨逾6%,周二最高突破85美元关口,天然气的反应更为剧烈。

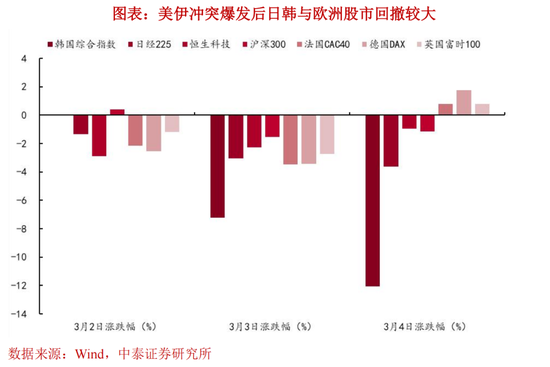

第二,市场对地缘危机的定价正在极速加深,全球股市普遍跳空低开,对能源依赖度高、外需占比大的欧洲与日韩调整尤为剧烈。3月4日,日经225指数单日跌幅扩大至3.61%;韩国综合指数(KOSPI)更是遭遇史诗级恐慌抛售,单日暴跌12.06%,不仅接连触发Level 1和Level 2熔断机制(Circuit Breakers)导致交易数次暂停,更创下历史最大单日跌幅记录。

在海外VIX飙升、日韩股市暴跌的背景下,资金的防御性减仓和情绪传导也导致A股资金缩量明显,但跌幅相对较小。中国作为拥有全产业链的制造大国,且能源供给渠道相对多元化,对霍尔木兹海峡断供的敏感度远低于日韩。这在一定程度上缓冲了情绪面对A股的冲击。

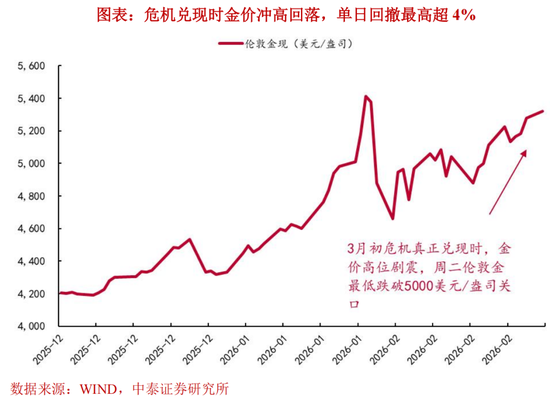

第三,重要的是黄金,近期的黄金表现则打破了“危机必涨”的简单线性逻辑。冲突爆发前,金价已强势站上5300美元的历史极值,但危机真正兑现时,金价并未顺势上冲,反而高位剧震、一度回撤至5000美元附近。

这一表现源于避险资产内部的流动性挤兑,极端恐慌下,跨国机构被迫抢筹美元现金以应对权益市场的保证金追缴,这种短暂的“现金为王”挤兑,在极短时间内压制了黄金的避险溢价。

叠加市场对美联储因油价大涨而压缩降息空间的重新定价,也助推了金价冲高后快速回落。

此外,海外市场有投资者担心油价的持续高位回推升通胀水平,美联储也不排除加息、快速缩表的可能性,这一预期对流动形成扰动。

可见,伊朗通过持续扰乱能源供应与海峡通道,而对全球供应链和物价施加最大压力,冲突长期化或持续影响全球流动性环境。

对投资者而言,在VIX恐慌指数尚未收敛、流动性危机解除前,所有的基本面定价都会短暂失效。

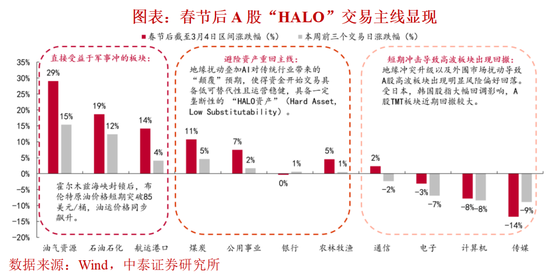

全球“HALO”交易情绪维持高位:纯粹的“轻资产成长叙事”溢价正在被系统性压缩。相反,那些拥有极高物理壁垒、手握实物资产(如上游资源、关键产能、基础设施),且现金流充裕的传统产业龙头,正作为抵御通胀与技术颠覆的“终极避风港”,重新赢得全球资本的战略性超配。近期“HALO”交易在A股也有所显现:

最值得注意的是,若美伊冲突久未平息,大类资产价格的中长期定价体系开始发生变化。

过去四十年,市场对国家资产的定价遵循全球化时代的标准逻辑:人均GDP、消费水平、企业盈利能力、财政健康度。这套体系有其内在合理性——在贸易畅通、安全成本极低的和平时期,经济效率决定一切,制造业军工能力与国家资产定价几乎无关。

但是这个前提,正在被全球地缘持续的波动而动摇。

如前文所示,伊朗与沙特的对比已充分说明这一点:在地缘动荡加剧、安全成本上升的时代,经济体量与战略强势之间的相关性正在系统性减弱,制造业深度与军工科技能力对国家资产估值中枢的影响权重,则在持续上升。

例如,欧盟面临制造业持续外流与能源对外高度依赖的双重约束,在俄乌与中东双线冲击之下,其权益资产的成长溢价受压、安全成本抬升,估值中枢面临下修压力。中国拥有全球最完整的制造业产业链,国防工业体系亦在持续深化,在新的定价框架下,其资产估值中枢具备上移的结构性支撑。

配置建议

和平红利消退,当安全不再免费,制造业、军工与科技能力强的经济体,将在全球资产重新定价中获得更高的安全溢价与长期估值。A股或正是这一范式切换中最核心的受益方向。

第一,资源品与能源基础设施。全球军工扩张与能源基础设施重建的需求将同步上升。铜、铝、镍、稀土等关键战略材料,无论是无人机、精确制导武器还是电力装备,背后都指向对半导体材料与特种合金的持续需求。从资产配置角度看,有色金属、电力设备、黄金,作为结构性对冲品的配置价值在系统性提升。

第二, AI、无人机与商业航天。无论是美国主导的斩首行动,还是伊朗对海湾目标的多波次打击,都高度依赖卫星侦察、实时战场决策与电子对抗系统,AI在军事指挥链上的渗透正在加速。未来能够系统性应对无人机蜂群的,可能只有全自动AI蜂群反制系统。低轨卫星与商业航天的战略价值,也将随持久战对态势感知需求的上升而持续凸显。

第三,A股围绕“东方经济学”的内生主线。具体而言,除资源与能源(铜、有色、稀土与电网设备)与AI算力、存储之外,建议中长期关注下列方向:制造业链主方向,包括高端装备、工业母机、自动化与优质中游零部件;军工方向,包括军工电子等相关标的;

第四,港股配置机遇的重启。港股短期仍将承受全球流动性收紧与风险偏好下挫的压力,但中期逻辑已在转变——香港作为“中国制造与全球资本”之间的枢纽,叠加相对安全的地缘位置,其安全溢价将逐步在估值中得到体现。

风险提示:地缘冲突波动与不确定性超预期。全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

作者:

中泰策略首席分析师:徐驰

执业证书编号:S0740519080003

中泰策略资深分析师:张文宇

执业证书编号:S0740520120003

责任编辑:朱赫楠