过去两个月,港股创新药有所回调,不过近期在百济神州、三生制药、信达生物等龙头公司利好的带动下,不少公司已经开始在120日均线附近企稳回升。

与此同时,又有不少创新药企寻求港股IPO,包括礼邦医药、时迈药业、博瑞生物医药、礼邦医药、真实生物、海纳医药、苏州瑞博生物、科兴生物制药、江苏鼎泰药物研究等。

格隆汇获悉,礼邦医药(江苏)股份有限公司(简称:礼邦医药)于不久前递表港交所,以18A章规则寻求港股上市,由杰富瑞、美银证券、华泰证券担任联席保荐人。

01

腾讯押注,估值约37.79亿元

礼邦医药的历史起步于2018年,由Gavin Xia博士与Jin Tian医生共同创办,2025年10月改制为股份公司,公司总部位于江苏省扬州市。

过往几年,礼邦医药完成了多轮融资,总额约为20亿元。在2025年10月的融资中,公司的投后估值约为37.79亿元。

公司的投资者包括腾讯、国金集团、LAV USD、Quan Venture、Loyal Valley Capital、上海礼贻、GIC、3H、3E、德州两仪、华盖资本、北京新动力二期、Sherpa、Octagon及Morningside Venture等。

截至2025年10月30日,礼邦医药的单一最大股东集团持有公司股本总额约24.50%。包括:

1、一致行动人,即Aleyuan Inc.、Gavin Xia博士、AleyuanGX、Jin Tian医生、AleyuanJT、Aleyuan Limited、上海纯沅、扬州礼悦、汪昀女士及张华丁博士;

2、上海沅悦、BCeGFR及Fortuna(各为Gavin Xia博士的受控实体)及

3、上海纯沅的普通合伙人舒楚天博士。

目前,联合创始人Gavin Guoyao Xia博士担任执行董事、首席执行官兼董事长。Gavin Xia先后获得北京大学化学和经济学双学士学位、美国芝加哥大学化学博士学位。

Gavin Xia博士的职业背景以风险投资为主,他曾在Navigant Consulting, Inc.(股份代号:NCI.NYSE)、礼来亚洲基金、和誉(2256.HK)等公司任职。

另一位联合创始人Jin Tian医生目前在公司担任执行董事兼首席医学官,Jin Tian获中国人民解放军海军军医大学校肾脏病学硕士学位,后在耶鲁大学医学院内科从事博士后研究。Jin Tian医生曾于雅培及罗氏任职,专注于临床开发。

礼邦医药的研发团队由Jin Tian医生、Shen Xiao博士及舒楚天博士领衔,从高磷血症领域切入,专注于肾脏病领域。

02

专注于肾脏病领域,部分产品可能存在潜在市场重叠或自相蚕食风险

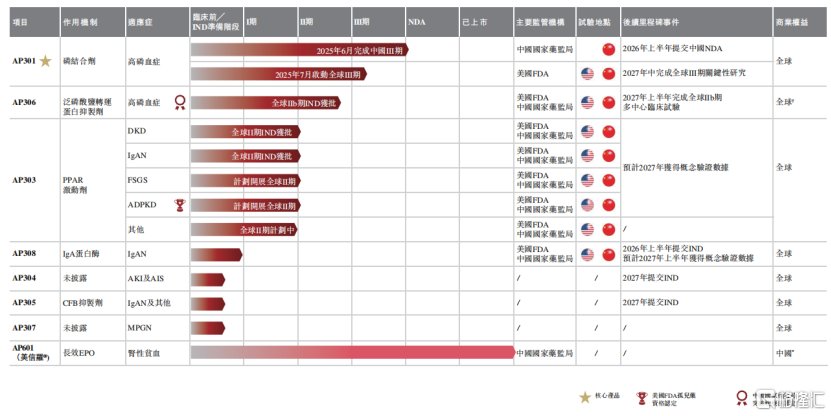

目前,礼邦医药的产品组合包含7款候选产品(其中3款处于临床阶段)及一款商业化产品。

公司主要在研创新药管线情况,来源:招股书

核心产品——AP301

AP301是一款潜在BIC的磷酸盐结合剂,用于治疗高磷血症。高磷血症是慢性肾脏病(CKD)最常见的并发症之一,存在大量未被满足的医疗需求。

AP301已完成中国III期注册临床试验,预计于2026年上半年就AP301向中国国家药监局提交NDA。目前正在美国和中国开展全球III期关键多中心临床试验(MRCT)。

磷结合剂通过结合胃肠道中的磷来降低血磷水平,是目前治疗高磷血症的主要药物类别。

相较于其他磷结合剂,AP301具有更高的磷结合能力、无需咀嚼即可吞咽、在消化液中体积膨胀率低且无系统性吸收等特点。这些特性有助于降低服药负担、改善耐受性并提升患者依从性。

AP301在接受维持性透析的CKD患者中,实现了具有临床意义的血磷水平降低。

在2022年完成的一项II期临床试验中,AP301达到了降低血磷水平的主要终点,显示出在血磷控制方面具有统计学显著且有临床意义的改善,经过6周的剂量调整后,平均降低2.01mg/dL。最常见的不良事件为胃肠道症状,主要是腹泻,无需干预即可缓解。

AP301最初由Vidasym Inc. (Vidasym)研发,该公司为一家总部位于美国的临床阶段药物研发公司,专注于慢性肾脏病并发症及骨质疏松症。该公司当年由Jin Tian医生参与联合创办。Vidasym完成了AP301的I期临床试验。

礼邦医药通过一系列交易,于2018年及2021年分别从Vidasym获得AP301相关的中国及全球完整权益。AP301的II期和III期临床试验均由礼邦医药单独开展。

礼邦医药拥有AP301的全球开发、生产及商业化权利。

AP306:一款潜在FIC的泛磷转运蛋白抑制剂

AP306是一款潜在FIC的泛磷转运蛋白抑制剂。AP306是全球首款临床开发中唯一一款用于治疗高磷血症的泛磷转运蛋白抑制剂。礼邦医药拥有AP306的全球使用、生产及商业化权利。

2024年6月,中国国家药监局授予AP306用于治疗CKD患者高磷血症的突破性疗法认定。

AP306是由礼邦医药2021年7月从日本中外制药授权引进的,目前礼邦医药已获得AP306的全球开发和商业化权利。

AP301及AP306的目标市场与竞争格局

肾功能不全引起的高磷血症影响约95%的透析依赖性(DD-CKD)患者及约15%的非透析依赖性CKD患者。

血磷升高与透析患者全因死亡率密切相关。由于透析与饮食限磷作用有限,高磷血症治疗主要依赖磷结合剂。

2024年,全球高磷血症患病例数达8020万,中国高磷血症患者例数于2024年达到920万。CKD患者中,DD-CKD患者的高磷血症发生率最高,因此对血磷控制的巨大需求持续存在。在中国,2024年接受透析的DD-CKD患者数量已超过110万。

2024年,全球高磷血症药物市场规模达15亿美元,中国高磷血症药物市场于2024年达到24亿人民币。

目前,全球共有五款获批用于高磷血症的非钙降磷分子,其中多数为十余年前上市的磷结合剂。最新获批的新药为替那帕诺-一款钠╱质子交换器-3(NHE3)抑制剂,于2023年经FDA批准作为对磷结合剂不耐受或血磷水平控制不佳患者的附加疗法。

目前,全球仅有两款处于临床阶段的高磷血症在研分子开展试验,即礼邦医药开发的AP301与AP306。

值得注意的是,由于AP301和AP306均靶向慢性肾脏病患者因肾功能不全导致的高磷血症,其治疗效果和适用适应症存在相似性,因此可能导致潜在市场重叠或自相蚕食风险。

商业化产品美信罗 (AP601)

美信罗是一种长效EPO(促红细胞生成素),用于治疗与CKD相关的贫血。它是全球首个获批每月一次给药的长效EPO。目前,美信罗尚无获批生物类似药。

2024年,肾性贫血药物市场规模为59亿元。

美信罗由罗氏开发。自2017年起,其已于美国及欧盟获得上市批准。2018年,中国国家药监局批准美信罗在中国上市。2023年10月,礼邦医药与罗氏订立协议,获得在中国独家推广美信罗的权益。

03

收入来自销售美信罗,两年半累计亏损9.1亿元

截至2025年6月底,礼邦医药的生产团队由24名成员组成。全面运营时,预计AP301年产能将超过200吨。公司国内销售团队有36人。

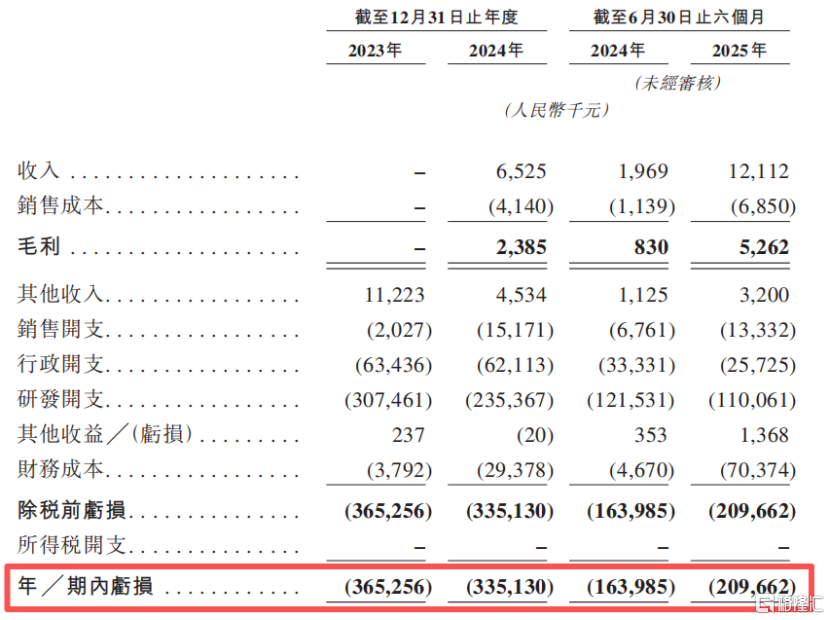

2023年、2024、2025年1-6月(报告期),公司分别录得收入0、650万元、1211万元,完全来自美信罗的销售。

报告期内,公司的总亏损分别为3.65亿元、3.35亿元、2.1亿元,两年半累计亏损9.1亿元。

公司亏损主要源于研发投入,截至2025年6月底,礼邦医药的内部研发团队共有65名员工,报告期内分别录得研发开支3.08亿元、2.35亿元、1.1亿元。

关键财务数据,来源:招股书

截至各报告期末,礼邦医药分别录得净负债7.63亿元、13.41亿元、15.38亿元,主要是源于股权融资中赋予的赎回功能。普通股赎回功能于2025年9月终止,目前该款项随后减少至零。

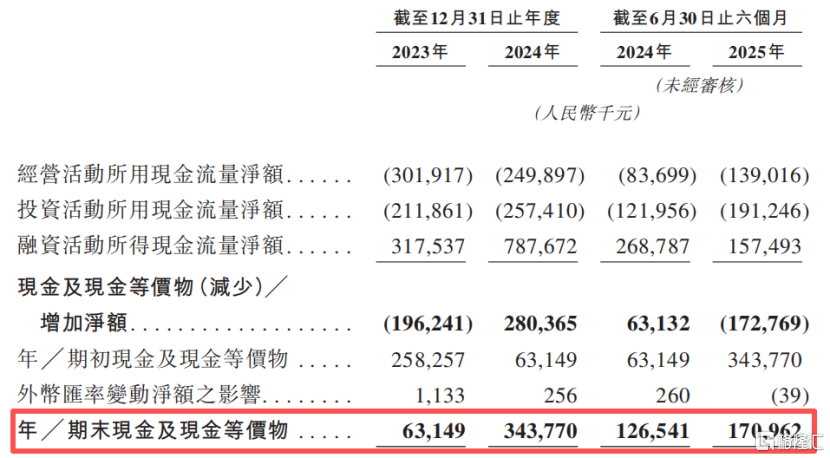

截至2025年6月底,礼邦医药的现金及现金等价物为1.71亿元,招股书称,目前的营运资金可支付未来12个月至少125%的成本(包括研发开支、销售开支及行政开支)。

综合现金流量表,来源:招股书

总体而言,礼邦医药所在的慢性肾病尚存在一定的未满足的临床需求;但是与肿瘤、减重、自免等领域相比,公司所处细分赛道市场空间相对较小,几款产品之间还存在潜在市场重叠或自相蚕食风险,且部分产品是由外部收购而来。

未来,公司能否顺利推进临床和商业化,格隆汇将保持关注。