11月17日,尽管有预测称全球供应过剩可能会使油价进一步下跌,但石油交易商并不指望欧佩克+(OPEC+)会在明年减产。其次,尽管许多人预计明年全球原油供应过剩,但他们表示,这种过剩可能还不足以压低油价,也不至于迫使欧佩克+逆转今年实施的增产举措。

机构对25位经纪商和分析师进行的调查显示,近三分之二的人认为欧佩克及其盟友明年可能不会削减产量。不到三分之一的人预计该组织会同意减少供应,这将是两年多来该组织首次采取此类行动。

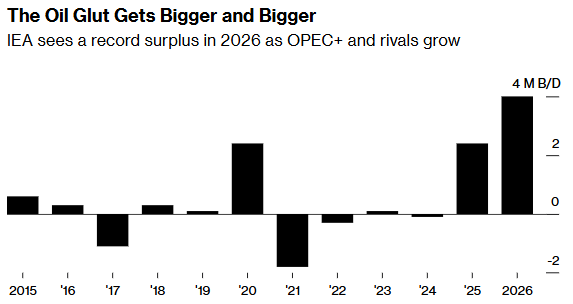

沙特领导的欧佩克在 4 月决定迅速恢复已暂停的石油产量,此举令市场震惊,尽管当时供应充足,此举显然是为了夺回市场份额。随着供应过剩迹象的出现——国际能源署(IEA)估计到 2026 年过剩量将创纪录——产油国开始更加谨慎,本月同意在明年第一季度暂停进一步增产。

今年布伦特原油期货价格下跌了 14%,跌至每桶约 64 美元,这给欧佩克+成员国的财政带来了压力,一些华尔街的预测者预计价格还会进一步下跌。摩根士丹利认为,欧佩克+在 2026 年大幅减产以避免价格暴跌的可能性“非常大”。

不过,在调查中,25 名受访者中只有 8 人预计欧佩克+明年会限制产量。12 人表示他们预计不会有任何限制措施,还有几人表示除非市场意外暴跌,否则不太可能限制产量。

纽约咨询公司Eurasia Group高级分析师Greg Brew表示:“只有在需求明显崩溃、油价跌破 50 美元,且欧佩克领导人清楚地意识到有必要重新转向市场管理政策的情况下,才有可能改变政策并承诺减产。”

自 4 月决定放弃多年来旨在支撑油价的努力以来,八个主要的欧佩克+成员国至少在纸面上恢复了自 2023 年以来削减的 385 万桶/日产量中的四分之三,这些供应的恢复比原计划提前了大约一年。熟悉沙特想法的人士表示,沙特转向增产旨在夺回过去几年被美国页岩油钻探商等竞争对手抢占的市场份额。

这当中也可能存在政治因素。沙特正在寻求华盛顿方面提供一系列安全保障,而沙特王储穆罕默德·本·萨勒曼本周将与特朗普会面,特朗普曾呼吁欧佩克降低燃油价格。据咨询公司 FGE 和 Rapidan Energy Group 称,该联盟决定暂停进一步增产可能是为达成新的减产协议做铺垫。

由于石油需求增长依然疲弱,而美国、巴西和圭亚那的供应强劲,IEA预计全球市场可能面临 400 万桶/日的过剩——除 2020 年新冠疫情外,这种情况前所未见。IEA表示,欧佩克+实施的产量限制措施似乎是最有可能防止库存出现如此大规模累积的屏障。这些产油国已多次强调,他们可能会“暂停或逆转”今年的增产计划。

能源咨询公司Rapidan总裁兼创始人、前白宫能源官员Bob McNally说道:“要么这种迫在眉睫的盈余预测是近期石油市场历史上最大的幻影,要么明年必须有所行动以防止油价大幅下跌。如果不是地缘政治动荡,或者对伊朗或俄罗斯的制裁,那么可能就需要欧佩克+大幅减产。”

原油价格的下跌给包括沙特在内的许多欧佩克+成员国带来了财政压力,沙特面临预算赤字不断扩大的局面,被迫削减了在旗舰经济项目上的投资。

然而,包括高盛和汇丰银行在内的许多预测者认为,明年的供应过剩规模将小于IEA的预测。英国石油公司首席执行官Murray Auchincloss表示,如果欧佩克+能够挺过明年年初的石油市场疲软期,那么到 2026 年底,它可能会处于更有利的地位。非欧佩克产油国的供应增长可能最早在明年年初就会停滞。

届时,该组织或许能够宣称其向争夺市场份额的战略转变取得了成功,尤其是鉴于IEA和高盛等预测机构表示,石油需求见顶的时间可能会比此前预期的持续更晚。

曾在欧佩克秘书处工作过的咨询公司Rystad Energy AS分析师Jorge Leon表示:“我认为欧佩克+在 2026 年不会减产,欧佩克+已明确指明了前进的方向,那就是夺回市场份额。”