炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

独家|哈佛 6.8 亿押注比特币+黄金:全球最聪明的钱,正在悄悄减仓美元

来源:capitalwatch

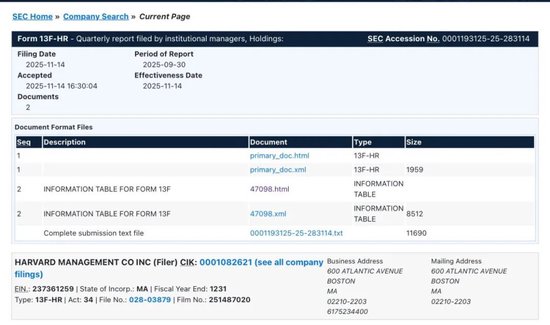

1哈佛在13F里

“写了一张匿名投票”

美国所有管理资产超过一定规模的机构,每个季度都要向证券交易委员会(SEC)递交一份叫做 Form 13F 的持仓报告,相当于公开交一次“期中成绩单”。

最新披露的 2025 年三季度 13F 文件里,最亮眼的一行出现在“Harvard Management Company Inc.”——也就是哈佛大学捐赠基金的资产管理公司名下:

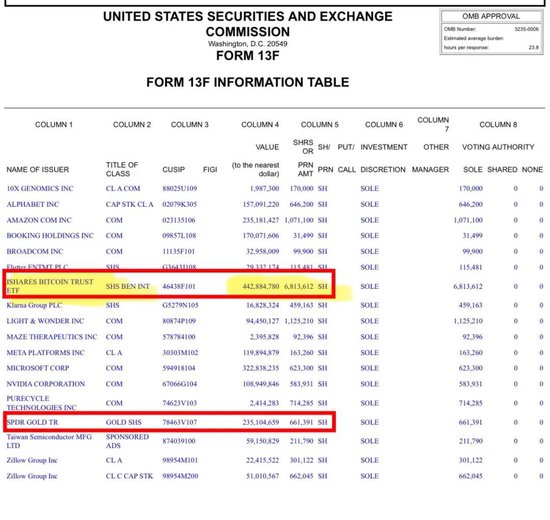

-

安硕比特币信托基金(iShares Bitcoin Trust ETF):持仓增加到 6,813,612 股,市值约 4.43 亿美元,单季增幅 257%。

-

SPDR 黄金信托基金(GLD):持仓几乎翻倍到 661,391 股,市值约 2.35 亿美元。

两项合计接近 6.8 亿美元,占大约 569 亿美元级别的哈佛捐赠基金不到 1%。

数字看上去“不心跳”,

但要注意两个背景:

第一,哈佛是全球最保守、信息最充分的一类机构——捐赠基金。它的钱要养活的是几十年甚至上百年的奖学金、科研、教学支出,和短线投机完全不是一回事。

第二,13F 只披露美国上市证券,不披露场外、实物等配置。也就是说,我们今天看到的,只是冰山露出水面的那一角。

当这样一个机构,在一个季度里把几亿美元从传统金融资产挪到比特币 ETF 和黄金 ETF,本质上就是对“美元现金+美元债券”按下了一个小小的减号,对“稀缺资产”按下了一个相对更大的加号。

如果用一句话概括,这更像是一张写在资产负债表上的匿名投票:

在长期里,单靠美元已经不够安全了。

2为什么说这是

“对美元的悄然反对票”?

哈佛捐赠基金的任务,是让这笔钱在几十年里既能花、又花不完。

过去几十年,这种资金最爱持有的是三类资产:优质股票、债券和私募股权基金,核心逻辑是

美元体系稳定,通胀可控,

资产价格长期向上。

但 2008 年之后,

世界开始变得不太一样。

-

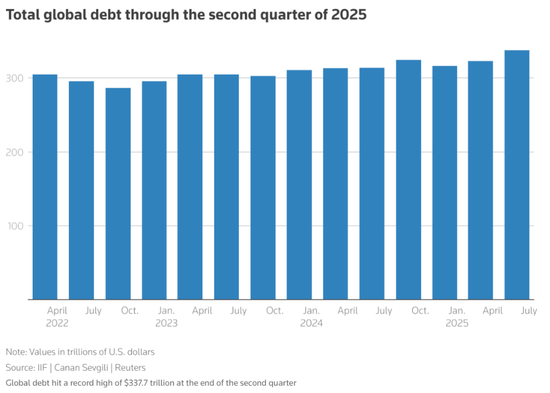

全球债务总额已经冲到大约 338 万亿美元的新高,相当于全球 GDP 的 3 倍多。

-

主要央行的资产负债表自 2008 年以来成倍膨胀:美联储的资产规模从危机前的不到 1 万亿美元,最高时一度冲到近 9 万亿美元;欧洲央行、日本央行也分别扩表数倍。

-

美国单一国家的国债余额已突破 38 万亿美元,并仍在加速上升。

全球债务在第二季度末达到创纪录的 337.7 万亿美元

这些宏观数字,对普通人来说很抽象,用“生活语言”解释就是:

全世界在用前所未有的速度举债、印钞、滚利息,大家都指望未来能赚得更多来填今天的窟窿。

过去十五六年,很多发达经济体累积的通胀已经让货币购买力大致缩水了四成左右——也就是说,同样一份工资,能买到的真实东西比 2008 年明显更少,但资产价格(房子、股票、好公司股权)却被巨量流动性推得越来越高。

在这个背景下,像哈佛这样的机构要思考的问题,不再是“买哪只股票能跑赢大盘”,而是更底层的那个问题:

“如果货币本身的游戏规则变了,我的资产还能保值吗?”

把部分资金从传统纸面资产(债券、货币市场工具)挪到黄金和比特币,就是对这个问题给出的一个对冲式答案。

3为什么是

“数字黄金+真黄金”的杠铃?

从 13F 可以看到,哈佛用的是一个很典型的“杠铃型”思路:

-

一是 SPDR Gold Trust 这种以实物黄金为支撑的 ETF。

GLD 目前管理的黄金规模超过 1300 亿美元,是全球最大的黄金 ETF 之一,本质上就是把一堆实物金条放进保险库、切成可交易的份额。

黄金的作用,不是让你一夜暴富,而是防止你在长周期里被通胀和极端事件“慢慢煮熟”。

几千年的货币史证明,

只要人类还认账,

黄金就始终能在某个价位上,

帮你重新买回一部分“生活”。

-

二是 iShares Bitcoin Trust 这样的比特币现货 ETF。

它的本质,是让传统机构可以在合规框架内,像买股票一样买比特币,而不用自己去开交易所账号、托管私钥。

比特币的特点,和黄金完全不同:

波动巨大、短期跌宕起伏,但它的供给写死在代码里,总量 2100 万枚,不会因为任何国家财政吃紧就突然多印一堆。

也正因为波动巨大,在极端场景下,反而有机会承担“高弹性保险”的角色——

要么归零,要么在货币信心受挫时放大上涨。

把两者放在一起,就形成了一个有意思的组合:

-

黄金负责“抗通胀、抗信用风险”,给组合加稳定砝码。

-

比特币负责“对冲极端货币事件”,在系统性问题爆发时充当高弹性保险。

对于哈佛来说,

这种配置不是“信仰”,

而是一个冷冰冰的数学问题:

在全球债务、财政赤字和地缘政治都高位徘徊的时代,在传统股票债券之外,用不到 1% 的仓位买一份“系统级保险”,值不值?

他们给出的答案,

是用 6.8 亿美元投了赞成票。

4和普通投资者有什么关系?

很多人看到这里,

第一反应往往是两种极端:

-

一类是“哈佛都买了,我要全仓梭哈比特币和黄金”;

-

另一类是“轮到我这里肯定已经晚了,这都是顶”。

这两种反应,都有点跑题。

哈佛这次做的事情,真正值得普通投资者学习的,不是“买什么标的”,而是“先想清楚自己到底在对冲什么风险”。

对一个家庭来说,最大的长期风险往往不是短期股价波动,而是这些问题:

-

十年之后,手里现金和债券的购买力被通胀侵蚀到哪一步?

-

单一国家、单一货币的风险会不会在某个节点被放大?

-

当资产价格高位波动时,你的资产负债表是否只有一个赌方向的“注码”?

哈佛的动作,相当于在告诉我们一个非常朴素的道理:在高债务、高赤字、高通胀预期的世界里,完全依赖现金和本币债券,是一种不负责任的配置方式。

对普通投资者来说,可以从三点落地思考:

-

适度降低“现金+低利率存款”的长期占比。

不是劝大家不存钱,而是别把所有长钱都躺在吃不到通胀的利率上。

-

在自己能接受的风险范围内,引入一部分“稀缺资产”。

可以是黄金、可以是宽基股指、也可以是全球优质公司股权,甚至少量比特币,但前提是你真的理解它们的风险,而不是为了“刺激”或者“赌命运”。

-

用“家庭资产负债表”的眼光看问题。

问自己:万一未来十年货币购买力继续慢慢缩水,你现在的资产组合,能否让家庭生活质量“掉得最少”?如果答案是否定的,那就说明组合还需要“补课”。

5当 10 万亿美元的

慢动作开始移动

全球捐赠基金、主权财富基金、养老基金加起来,掌控着超过 10 万亿美元的长期资金。这些钱的共同特点是:

不追短线行情,

只关心十年、二十年的大局。

哈佛这次在 13F 上的那一小步,不会立刻把黄金和比特币的价格推到天上;但它释放的信号非常清晰:

-

传统最坚定的“美元多头”之一,开始用真金白银给货币体系做压力测试。

-

这种测试,不是写在学术论文里,而是写在资产负债表上。

一旦越来越多的长线资金接受这个思路——哪怕只是把资产的 1%、2% 挪到数字黄金和真黄金上,市场的重心就会被悄悄推移:

焦点不再只是“经济数据好不好”“美联储什么时候降息”,而会逐渐变成:

“货币本身值不值这个价格?”

讲座早就结束了。

真正的提示不在新闻标题里,

在每一家大机构资产负债表上。

对普通人来说,

能做的不是猜答案,

而是尽量站在出题人同一侧。

责任编辑:高佳