金吾财讯 | 近日,因某国领导人发布的不当言论,军工板块再次开启强硬走势。11月17日,A股军工板块延续上周强势,截至发稿,北方长隆涨超11%,孚日股份、华胜天成、龙溪股份、长城军工、航天发展等涨停。港股方面,航天控股(00031)涨5.45%,中船防务(00317)涨5%、中航科工(02357)涨3.31%。

回溯军工板块2025年以来的走势,板块表现呈现明显的事件驱动特征。6月24日,官方宣布将于9月3日举办纪念中国人民抗日战争暨世界反法西斯战争胜利80周年阅兵活动,这一重大事件直接点燃板块主题热度,成为推动板块上行的核心催化因素。进入7-8月,2025年上半年军工企业业绩陆续披露,营收与订单数据的改善进一步印证行业景气度逐步回升,为板块强势表现提供基本面支撑。

不过,板块热度在9月出现阶段性回落。随着阅兵活动圆满落幕,叠加建军百年关键节点临近收尾,前期支撑板块上涨的短期事件性催化因素逐渐消退,市场出现获利了结行为,军工指数相对大盘再度进入回调区间。

尽管存在阶段性波动,但在政策扶持力度加大、地缘政治格局紧张升级、行业订单回暖等多重逻辑的共同驱动下,2025年至今军工板块整体呈现震荡上行态势。截至目前,万得军工指数年初至今累计涨幅已超11%。

业绩层面,近期,国防军工行业上市公司2025年三季报已全部披露完毕,多重因素催化下,行业阶段性表现强势,盈利水平稳步修复。

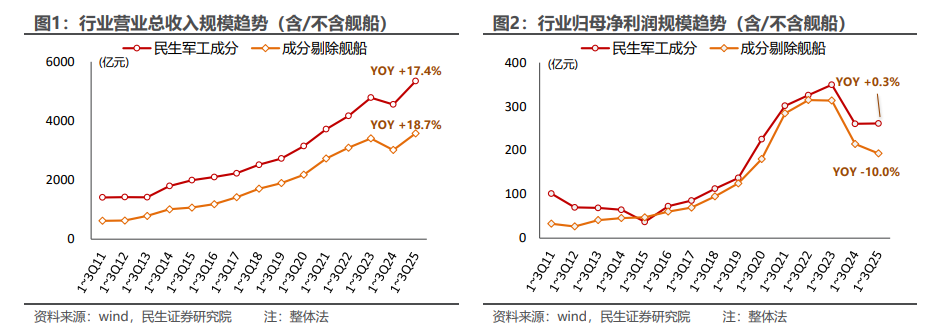

援引民生证券统计数据显示,前三季度民生军工成分(不含舰船领域)实现营业总收入3578亿元,同比增长18.7%;归母净利润193亿元,同比下滑10.0%。若将舰船板块纳入统计范围,则营业总收入达到5346亿元,同比增长17.4%;归母净利润261亿元,同比增长0.3%。

单看第三季度,行业营业总收入恢复增长;归母净利润首次恢复正增长。民生军工成分(不含舰船)实现营业总收入1353亿元,同比增长43.0%;归母净利润64亿元,同比增长19.5%,利润增速小于收入增速。若包含舰船板块,实现营业总收入2249亿元,同比增长51.3%;归母净利润90亿元,同比增长27.4%。

业绩复苏的背后,是政策层面的持续加码。10月,四中全会通过“十五五”规划建议,明确强调推进国家安全体系现代化、确保如期实现2027年建军百年目标。这一政策导向为军工行业未来发展划定清晰路径,不仅强化了短期市场对政策催化的预期,更为行业中长期高质量发展提供了坚实保障,成为驱动板块后续行情的重要政策基础。

基于行业基本面改善与政策利好共振,多家券商机构对军工板块后续表现持乐观态度。

申万宏源指出,军工板块季度报表已显示出逐季改善趋势。进入四季度,预计“十五五”相关订单有望逐步落地,叠加军贸催化,国防军工行情或将再次上行。

中泰证券表示,地缘局势不确定性加剧,军工板块关注度有望提升。该机构指,实现“百年建军目标”和推动“国防和军队现代化”是我国“十五五”规划重要目标之一,在我国核心利益受到外部威胁的情况下,国防建设投入有望持续加大,规划目标有望加速实现,将推动我国军工产业进一步高质量发展。

信达证券表示,景气反转+价值重估+事件催化,重申2025年是“双周期共振,产业大拐点,军工投资大年”。该机构判断,在经历2020-2022高增长、2023-2024深度调整后,2025是十四五收官之年,军工行业有望迎来“装备周期+人事周期”共振。该机构维持对军工板块看好的观点,在全球新作战态势下,该机构建议关注,一是符合未来十五五发展趋势的“新质战斗力”方向,二是景气反转下的低估值标的。

开源证券表示,展望2026年,作为“十五五”规划开局之年,军工订单确定性有望显著增强。叠加建军百年目标临近,政策催化预期升温。当前我国国防支出占GDP比重仍明显低于主要军事强国,在全球地缘政治持续紧张背景下,国防投入具备较大提升空间。同时,印巴冲突等区域摩擦也验证了中国装备的实战能力,凸显了军贸出口的战略机遇,为军工行业提供内需与外贸双轮驱动的增长逻辑。