宏观回顾:国内供需走弱出口平稳,美国政策不确定性加剧

国内方面,10月中采制造业PMI环比下降0.8ppt至49.0%,低于市场预期(Bloomberg预测中值为49.6%),10月非制造业商务活动指数环比上升0.1ppt至50.1%。制造业方面,季节性因素以外,供需皆走弱,新订单收缩速度高于生产,显示有效需求不足或仍是主要问题。10月以美元计价出口同比-1.1%,进口同比+1.0%,低于市场预期,中金宏观组认为,高基数为出口转负的主要因素,剔除基数出口仍然平稳。10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,CPI环比上涨0.2%,同比上涨0.2%,受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,PPI环比由上月持平转为上涨0.1%,同比下降2.1%。

海外方面,美国政府停摆创历史最长纪录,美联储内部降息分歧显著,12月降息预期大幅回落。此外,2025年10月30日,商务部新闻发言人就中美吉隆坡经贸磋商联合安排答记者问介绍了中美经贸团队通过吉隆坡磋商达成的成果共识。关税方面,美方将取消针对中国商品加征的10%所谓“芬太尼关税”,对中国商品加征的24%对等关税将继续暂停一年。

本期主题:宏观利好过后,现实需求面临考验

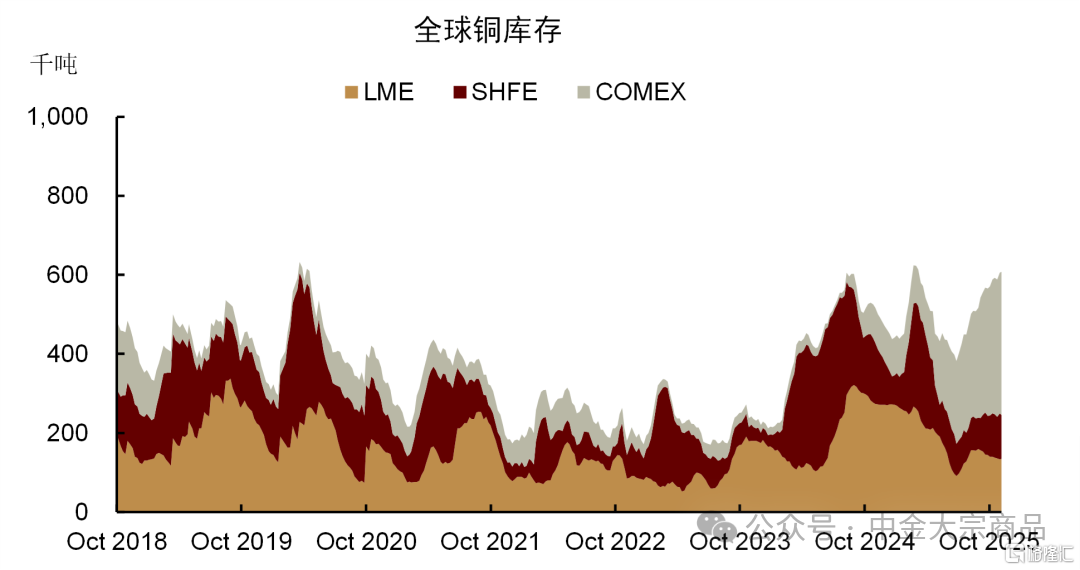

有色方面,随着美国降息乐观预期的回调,以及中美贸易摩擦缓和,市场开始更多着眼于有色金属内部微观供需基本面的分化。国庆节后以来,铜的累库难以忽视,截至10月7日,铜社会库存上升至20.1万吨,铝锭加铝棒社会库存则小幅下降至76.5万吨。一方面,我们认为这固然反映了下游需要时间去接受创下新高的铜价,而与此同时,与铜比价处于低位的铝则显现出其替代性价比。但另一方面,分终端需求来看,电网订单不及预期或是本次铜铝分化的核心推手。十月传统旺季下,由于国网订单释放节奏不及预期,下游线缆企业也普遍减少长单采购,以1-2 周的短期补库为主。即便考虑到中秋国庆假期日历效应的影响,10月61.2%/67.9%的铜杆/线缆开工率也是显著弱于去年同期的69%、76.7%。

黑色方面,降息与中美摩擦缓和等利多性的情绪脉冲过后,基本面定价权重可能回归。今年以来支撑钢材消费的三大因素,制造业投资、间接出口与直接出口中,外需韧性依然较足,10月出口增速同比转负至-1.1%,可能有一定高基数的因素,不过机电产品等钢铁密集型产品增速回落速度更快,值得关注。10月钢材出口978.2万吨,依然处于高位。但另一方面,我们依然较为担心内需,制造业投资自三季度已开始转负,或已逐步体现在终端需求压力上。地产、基建投资维持低迷,实物量降幅在去年“暖冬”的高基数上可能更大。因此,我们认为市场对需求淡季不淡的预期可能落空。钢材虽开始季节性去库,但在铁水已有减量的情况下,去库斜率并不算快,年初以来钢材的低库存优势已不复存在。

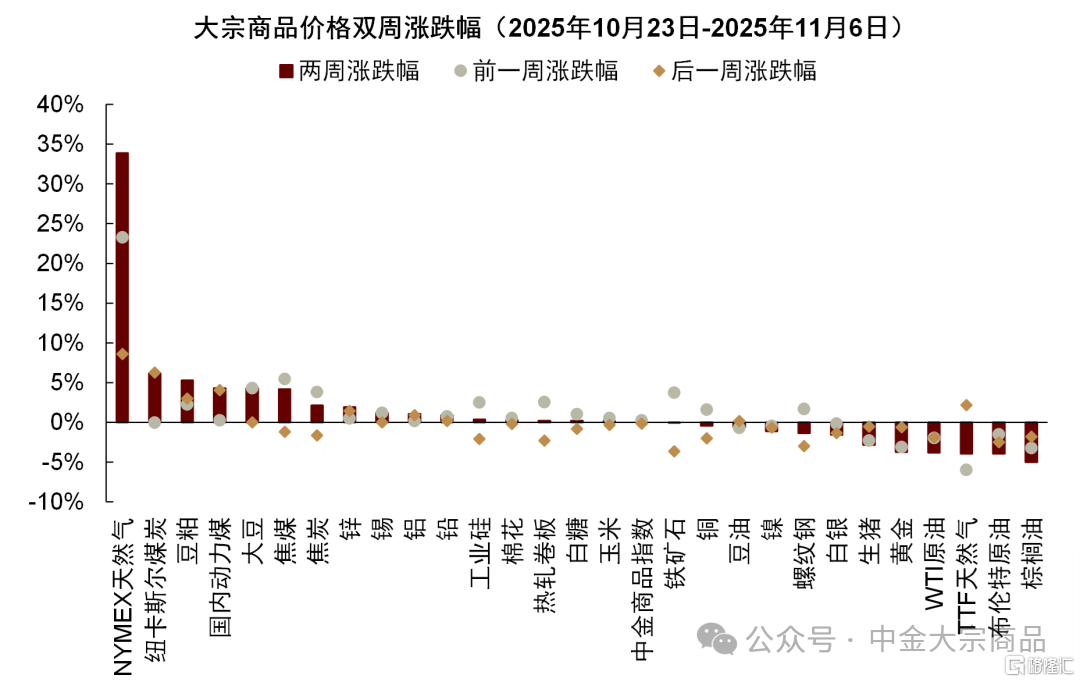

过去两周大宗商品价格涨跌幅排序为:

NYMEX天然气:33.9%;纽卡斯尔煤炭:6.2%;豆粕:5.3%;国内动力煤:4.3%;大豆:4.3%;焦煤:4.2%;焦炭:2.1%;锌:1.9%;锡:1.2%;铝:1.1%;铅:0.9%;工业硅:0.3%;棉花:0.3%;热轧卷板:0.2%;白糖:0.2%;玉米:0.2%;中金商品指数:0.1%;铁矿石:-0.1%;铜:-0.4%;豆油:-0.6%;镍:-1.1%;螺纹钢:-1.3%;白银:-1.5%;生猪:-2.8%;黄金:-3.7%;WTI原油:-3.8%;TTF天然气:-3.9%;布伦特原油:-4%;棕榈油:-5%。

图表:大宗商品期货过去两周涨跌幅

资料来源:Wind,Bloomberg,中金公司研究部

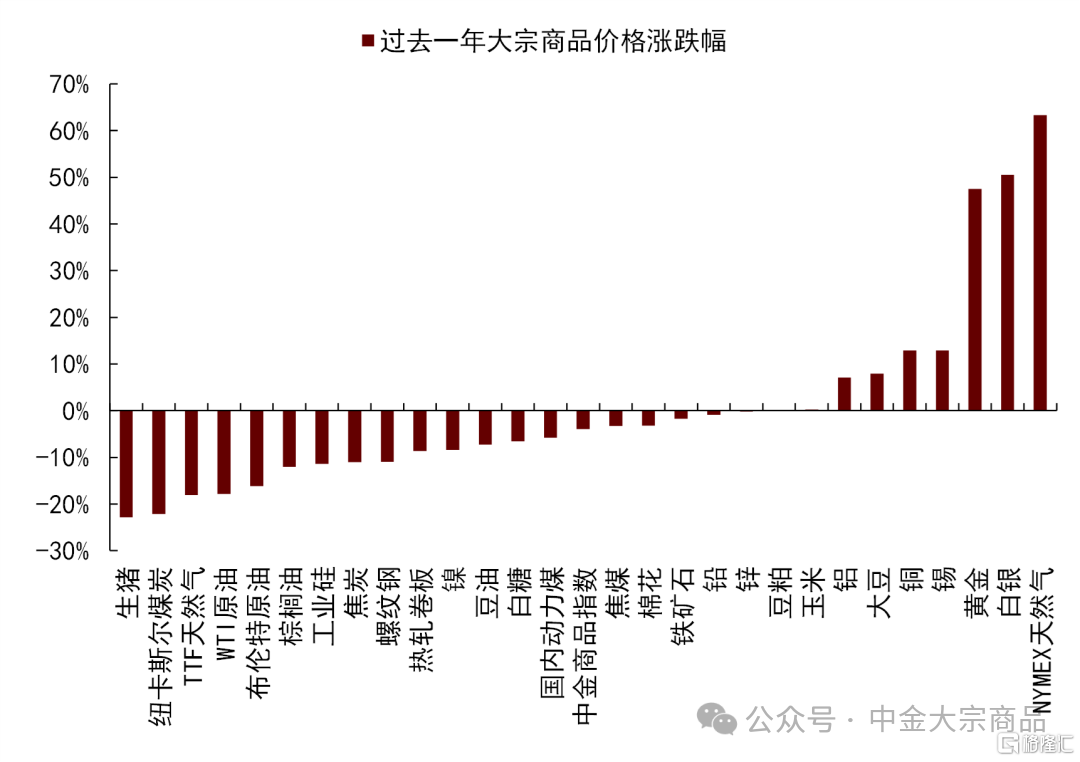

图表:大宗商品期货过去一年涨跌幅

资料来源:Wind,Bloomberg,中金公司研究部

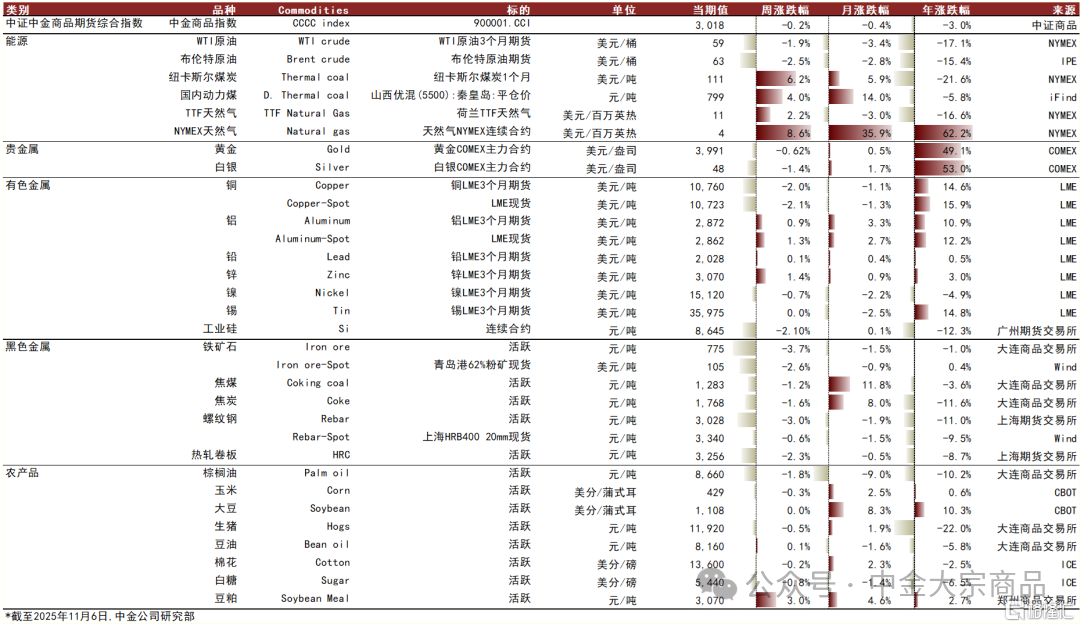

图表:大宗商品价格监测(截至2025年11月6日)

资料来源:国家统计局,IPE,郑商所,上期所,大商所,广期所,NYMEX,COMEX,LME,CBOT,MDE,Wind,iFinD,Bloomberg,中金公司研究部

能源:OPEC+暂停增产,地缘影响待显现

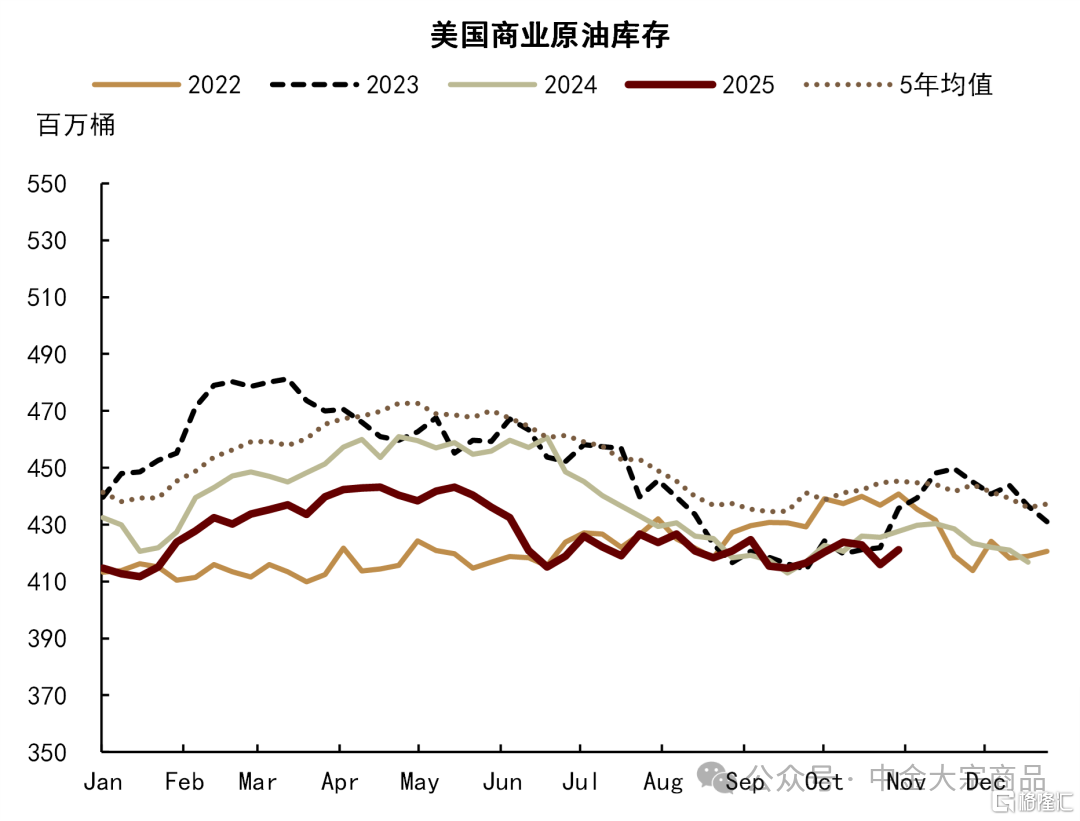

市场回吐部分俄油制裁的风险溢价,等待OPEC+产量决议。11月2日晚,OPEC+月度产量会议如期召开,决定在12月继续环比增产13.7万桶/天、符合市场预期。但与此同时,OPEC+决定在1Q26暂停增产3个月,官方表述是考虑季节性因素。从平衡表看,明年上半年全球石油现货供应过剩压力或较大,我们认为可能是OPEC+选择边际调整产量策略的主要原因。高频数据方面,截至1O月下旬,美国商业原油库存暂未出现超预期累库压力,库存水平低于5年同期均值约6.5%。往前看,我们维持布伦特油价年内合理区间在65-70美元/桶的基准判断;若供应冲击进一步确认并实质性改善现货过剩,我们认为布伦特油价或有望上移至70美元/桶上方。此外,我们提示伊朗和委内瑞拉原油供应也面临较高的地缘政治不确定性,当前市场同样并未充分定价。

动力煤方面,煤炭需求在天气条件下维持了较强的韧性,叠加安监等因素导致的供应弹性的限制,我们预计四季度动力煤供需可能维持紧平衡,冷冬或支撑动力煤价格继续反弹。

图表:原油:美国商业原油库存

资料来源:Bloomberg,中金公司研究部

黑色金属:成本有所松动

我们曾提出黑色“高成本、高铁水、高库存”的自相矛盾格局不能长期维持,潜在的破局方向有1)原料供应回升:利空、2)钢厂自发减产:利多利空有分歧、3)四季度淡季不淡:利多。我们认为当前黑色系格局正在演绎我们之前所预期的供应回升+减产(即1和2)的逻辑,铁矿整体估值较高,可能面临一定的下行压力。

我们看到过去几周铁水高产量终于有所放缓,其中有唐山环保限烧结的因素,但我们认为整体盈利水平的走弱更值得关注。因为这几年非五大材对铁水产量的分流,铁水流向分散化,盈利比例(盈利面)是一个比传统的吨钢利润更好能指引钢厂生产节奏的指标。但近期盈利比例下滑斜率加速,已回落至39%,我们认为没必要再继续刻舟求剑地强调“生产惯性”,钢厂边际上的减量已足够影响矿端的平衡。

4Q以来铁矿发运上量明显加快。10月并非传统的发运旺季,但10月全球铁矿发运同比增长了9.2%,环比增长了2.5%,我们观察到澳洲贡献了较多的增量,可能与Mineral resources的Onslow满产有关。向前看,虽然也存在一定不利发运的因素,譬如四季度拉尼娜影响下的巴西雨季(北旱南涝)值得观察,降品也让铁元素量打一些折扣,但10月份这部分发运量尚未体现在港库中,在11月中下旬陆续到港后,叠加铁水的减量,或已足够形成较大的港口累库压力。

有色金属:铜铝微观需求表现分化

铜:电网订单弱于预期,累库持续。截至10.7日,铜社会库存上升至20.1万吨,铝锭加铝棒社会库存则小幅下降至76.5万吨。一方面,我们认为这固然反映了下游需要时间去接受创下新高的铜价,而与此同时,与铜比价处于低位的铝则显现出其替代性价比。但另一方面,分终端需求来看,电网订单不及预期或是本次铜铝分化的核心推手。十月传统旺季下,由于国网订单释放节奏不及预期,下游线缆企业也普遍减少长单采购,以1-2 周的短期补库为主。即便考虑到中秋国庆假期日历效应的影响,10月61.2%/67.9%的铜杆/线缆开工率也是显著弱于去年同期的69%、76.7%。我们认为后续需要重点关注电网订单年末冲量的节奏,这决定了微观供需是否会对宏观顺风与来年矿端供应紧张所联合驱动的上涨行情产生拖累。

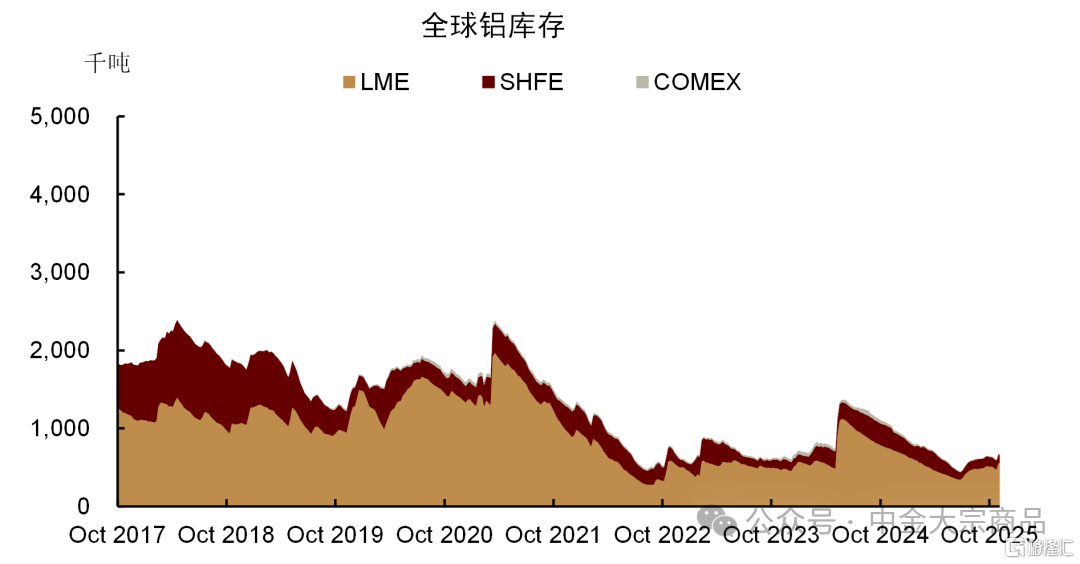

铝:逼仓风险有限,但LME高虚实比下铝价易涨难跌。过去两周间,LME库存小幅上升至16.8万吨。在1938美元/吨的美国中西部铝锭现货溢价吸引下,即使LME现货升水高企,但新增交仓的意愿较为有限,仅有部分非注册仓单转为注册仓单。但与此同时,LME近月持仓量已上升至21.6万手,虚实比接近40倍。在逼仓情绪的发酵下,LME投资基金净多头仓位上升至13.1万手,为2022年俄乌冲突爆发,俄铝遭制裁后首次达到这一高位。但在10月30日,LME宣布计划制定永久性规则,在库存处于低位的情况下,对在近月合约中持有大额头寸的会员实施限制,以维护市场交易秩序。

结合之前LME对于大头寸强制出借的规则进一步严格,我们认为LME维护市场秩序的力度坚决,铝的逼仓风险将较为可控。但考虑到美国高溢价虹吸新增供给,我们预计短时间内LME库存提升的难度也较大,高虚实比下,铝价易涨难跌。

图表:有色:全球铜库存

资料来源:Wind,中金公司研究部

图表:有色:全球铝库存

资料来源:Wind,中金公司研究部

农产品:乐观预期交易后,仍需关注“弱现实”压力

为落实中美经贸磋商达成的成果共识,根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年11月10日13时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率。截至目前,采购美豆关税税率为13%(作为对比,巴西大豆进口税率为3%),市场对于中国恢复美豆采购预期乐观,推动美盘期货价格快速走强。

美豆:通过历史对比,结合当前国内外的基本面,我们对中国采购量给出三种情形假设:保守情形:一季度进口300万吨以下。上一轮中美贸易摩擦,2019年我国一季度进口美豆仅为255万吨,那供大于求下,对美盘仍会形成压制,基本面仍处于过剩态势,价格或在950-1050美分/蒲式耳;基准情形:一季度进口600-800万吨。国内方面,2025年一季度我国进口到港美豆1156万吨,综合考虑巴西到港与阿根廷豆粕的直接补充,叠加国储拍卖,我们认为600-800万吨的一季度采购量,国内供需维持基本紧平衡。美国方面,短期滞销压力或有所缓解,价格方面,配合单产下调及国内压榨增量,中国采购后,美豆期末库存或在800万吨附近,均价回归至1100美分/蒲式耳上方;乐观情形:一季度进口1000-1200万吨。按上文预估计算,美豆平衡表期末库存或下滑至700万吨以下,盘面价格或存显著利多,或推升至1150美分/蒲式耳上方。

豆粕:国内方面,考虑到巴西大豆、阿根廷豆粕进口增量,四季度我国大豆供应充裕,并不存在基本面缺口,高企的库存与疲软的现实需求或将压制价格反弹空间。向后看,豆粕市场定价逻辑快速切换,即由“缺口逻辑”回归“成本定价”,同时若按照13%关税进口美豆,或并不具备经济性,采购节奏或成为交易的观点。从榨利角度看,豆粕价格存一定上行预期。若榨利修复过慢,采购节奏可能偏慢,那么春节后,补库需求或大概率带动2603合约震荡走强。

贵金属:美联储转鹰,11月黄金或区间调整

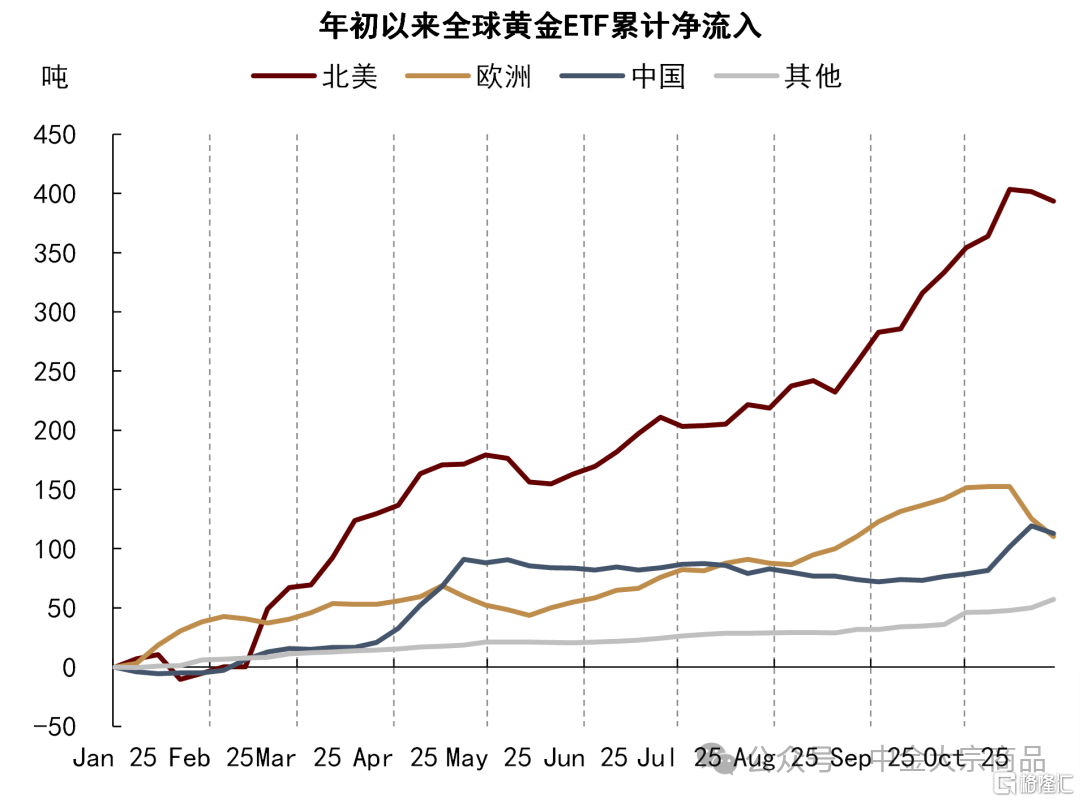

美联储在10月FOMC会议如期降息25个基点,但鲍威尔的言论明显偏“鹰”,暗示12月降息绝非铁板钉钉。我们认为,这表明美联储内部支持暂停降息的观点正在占据上风,或也有利于提振市场对于美联储保持独立性的信心,这些或都为黄金带来短期压力。此外,中美贸易谈判或有利于降低短期宏观政策不确定性,为非美市场避险资金带来流出压力。我们认为短期黄金价格或延续区间震荡行情,波动区间或在4000-4400美元/盎司。

图表:黄金:全球黄金ETF累计净流入

资料来源:WGC,中金公司研究部

注:本文摘自2025年11月9日已经发布的《图说大宗:宏观利好过后,现实需求面临考验》;作者:郭朝辉 S0080513070006,王炙鹿 S0080523030003,陈雷 S0080524020004,李林惠 S0080524060004,庞雨辰 S0080524070004,赵烜 S0080525070002