转自:新华财经

一周回顾

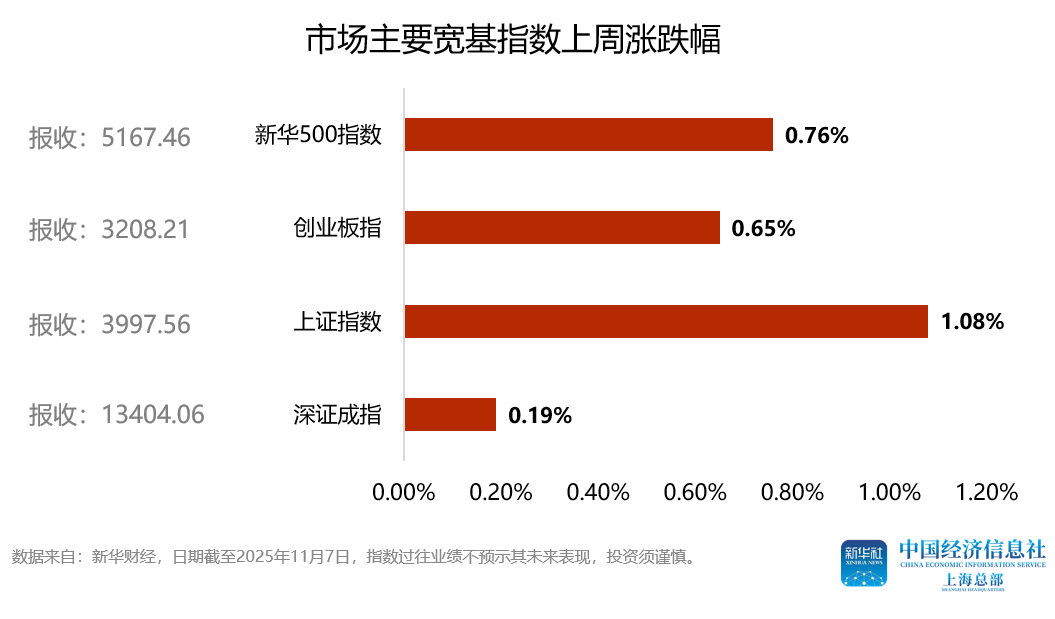

上周A股市场主要宽基指数齐齐上涨。其中,上证指数周度上涨1.08%;深证成指周度上涨0.19%;创业板指周度上涨0.65%;新华500指数周度上涨0.76%。

新华500指数上周探底回升,开盘报5124.88点,至周五收盘报5167.46点,全周振幅3.24%,成交额为3.52万亿元。

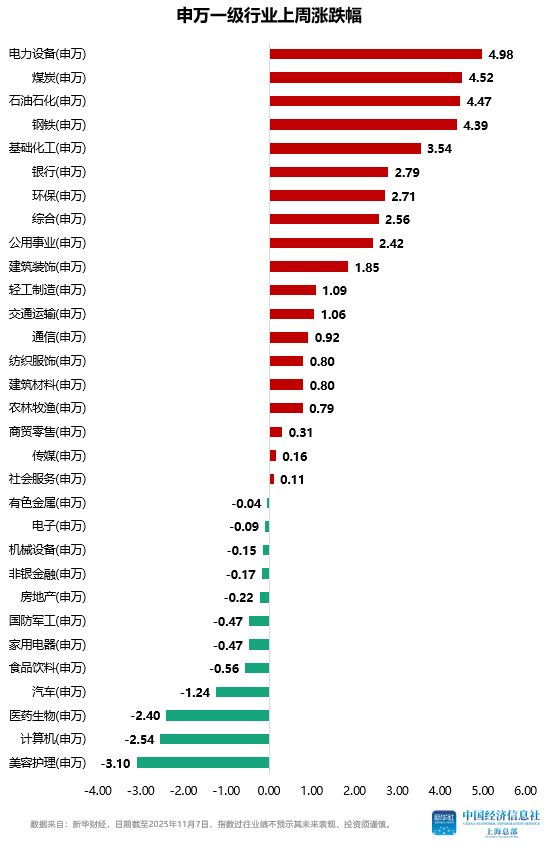

从申万一级行业来看,上周行业指数涨多跌少,电力设备、煤炭、石油石化、钢铁、基础化工等行业指数涨幅居前,美容护理、计算机、医药生物、汽车等行业指数跌幅居前。

市场要闻

•商务部新闻发言人5日表示,根据《中华人民共和国反外国制裁法》《不可靠实体清单规定》及有关规定,不可靠实体清单工作机制于2025年3月4日和4月4日发布公告,将一批美国实体列入不可靠实体清单,采取相应措施。为落实中美吉隆坡经贸磋商共识,中方决定自2025年11月10日起,继续暂停4月4日公告(不可靠实体清单工作机制公告〔2025〕7号)相关措施1年,停止3月4日公告(不可靠实体清单工作机制公告〔2025〕5号和6号)相关措施。根据《不可靠实体清单规定》相关规定,国内企业可申请与上述实体进行交易,不可靠实体清单工作机制将依法进行审核,对符合条件的申请予以批准。

•为落实中美经贸磋商达成的成果共识,根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年11月10日13时01分起,停止实施《国务院关税税则委员会关于对原产于美国的部分进口商品加征关税的公告》(税委会公告2025年第2号)规定的加征关税措施。

•国家统计局9日发布数据显示,10月份,扩内需等政策措施持续显效,叠加国庆中秋假期带动,全国居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比上月收窄0.2个百分点,连续第3个月收窄。

•中国人民银行发布2025年10月中央银行各项工具流动性投放情况,10月公开市场国债买卖净投放200亿元,买断式逆回购净投放4000亿元,中期借贷便利净投放2000亿元。这意味着10月央行已恢复2025年1月以来暂停的国债买卖。

•据中国人民银行消息,经国务院批准,近日中国人民银行与韩国银行续签双边本币互换协议,互换规模为4000亿元人民币/70万亿韩元,协议有效期五年,经双方同意可以展期。

•国家外汇管理局公布2025年三季度及前三季度我国国际收支平衡表初步数。2025年三季度,我国经常账户顺差13948亿元,其中,货物贸易顺差19213亿元,服务贸易逆差3520亿元,初次收入逆差2324亿元,二次收入顺差579亿元。

•财政部在香港成功发行美元主权债券。 11月5日,中华人民共和国财政部代表中央政府在香港特别行政区成功发行了40亿美元主权债券。其中,3年期20亿美元,发行利率为3.646%;5年期20亿美元,发行利率为3.787%。此次美元主权债券受到市场热烈欢迎,国际投资者认购踊跃,总认购金额1182亿美元,是发行金额的30倍。其中,5年期认购倍数达33倍。

•证监会公布《证券结算风险基金管理办法》,自2025年12月8日起施行。《办法》增加风险防范、内部管理规定和追偿追责安排。一是明确结算参与人和证券登记结算机构内控要求。要求结算参与人制定完善的风险防范制度、内部控制制度等,有效防范风险;要求证券登记结算机构制定内部管理制度,明确风险基金的计收、管理、使用等事项,并向中国证监会和财政部报送年度情况报告。二是补充细化因垫付、弥补违约交收损失以及技术故障、操作失误情形下动用风险基金涉及的追偿追责等安排。

•美国10月ADP新增就业4.2万人超预期,薪资增长持续停滞;美国10月ISM服务业PMI超预期反弹、创八个月新高,价格支付指数三年新高。美联储理事米兰表示,ADP就业令人欣慰意外,预计继续降息,警告关税裁决或拖累经济。

•欧元区10月制造业终值PMI为50,与初值预估持平,略高于9月份的49.8。新订单止跌未增、出口连续四个月下滑,企业加速裁员。德国和法国制造业PMI终值分别为49.6和48.8,双双停留在收缩区域。

•英国央行6日宣布,继续维持4%的基准利率不变。会议纪要显示,货币政策委员会成员对利率政策观点分化明显,5名成员投票支持利率不变,4名成员投票支持降息25个基点。英国央行行长贝利表示,12月的政策决议将把财政预算案纳入考量。

•世界黄金协会(WGC)6日公布的数据显示,截至10月31日当周,全球实物黄金ETF净流出25亿美元,持仓量为3892.6吨,需求减少22.1吨。

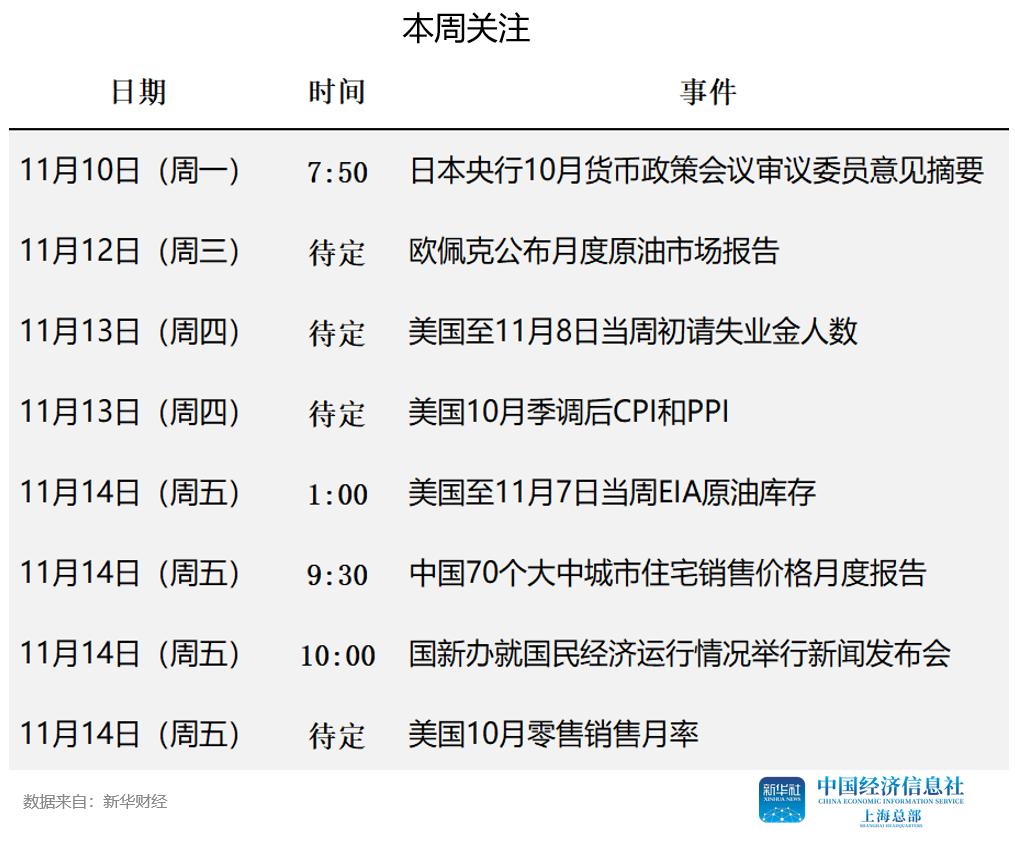

本周关注

编辑:葛佳明