宏观&金工早评 | 2025年9月2日

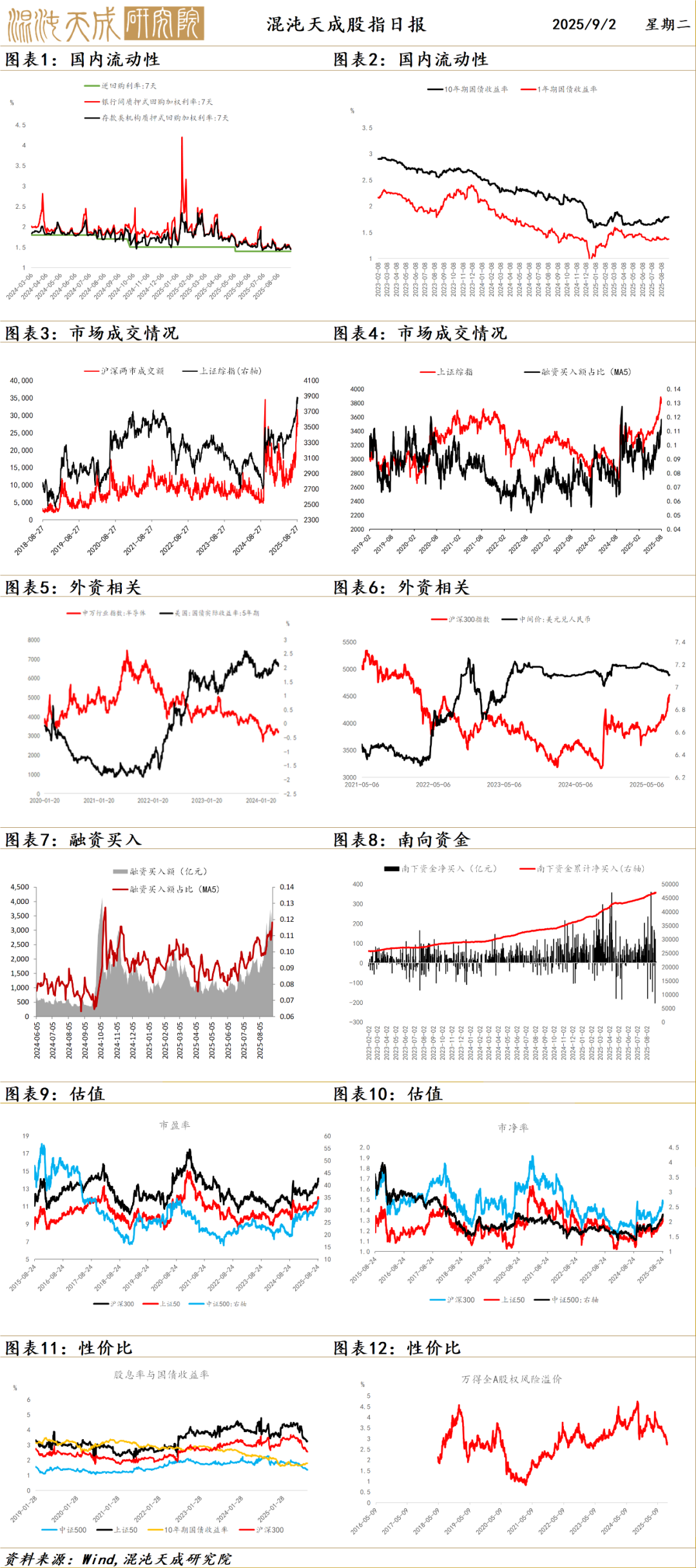

股 指

股指高位震荡

A股昨日高位震荡,除了上证50其余三大股指均小幅收红,两市成交量2.75万亿。盘面上仍然是科技和资源双主线,大金融板块回调。

外围环境上,美联储偏鸽利空美元利好非美市场。国务院加强人工智能+战略部署,产业政策不断落地,并配合以宽松政策。国内在科技硬件,出海,创新药,资源等行业存在结构性景气,阿里巴巴增加资本开支和AI芯片计划进一步加强科技板块主线。但地产和有效需求不足现象仍在,昨日发布的7月工业企业利润仍然偏弱,当前实体和股市存在体感差距。

资金面上,成交量和融资成交活跃,低存款利率下,资金有流入股市倾向,但加速放大的成交量和融资杠杆形成了短期风险。

结论:股指主要由政策资金面和风险偏好支持,短期市场情绪和成交量快速放大,博弈程度提高,呈现阶段性加速冲顶特征,或继续有向上动能,但需警惕阶段见顶风险。

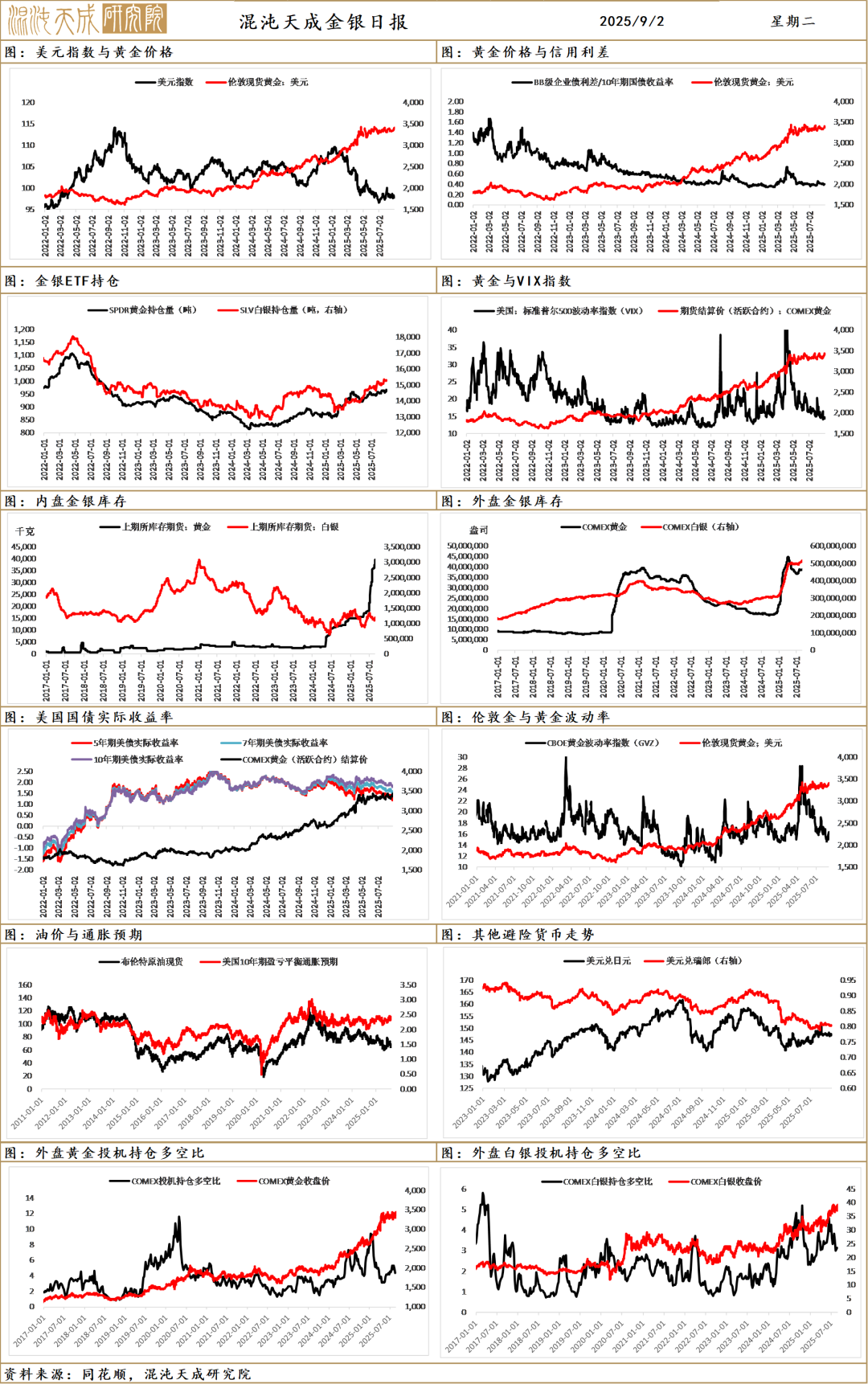

贵金属

贵金属受到风险溢价和美元回落的驱动走高,“美联储独立性”和“关税合法性”干扰驱动美元指数,同时地缘形势有所复杂化提升一定风险溢价,作为弹性更强的白银,其上行比黄金更胜。

美国总统特朗普签署文件,解除美联储理事库克职位,立即生效。这一表态使得市场定价美联储独立性被干扰,美元指数走弱,风险溢价抬升驱动贵金属走高。之后库克的律师已就特朗普解雇一事寻求司法裁决,美联储官方及特朗普均称将遵循法院裁决。这一行为将定价为美联储独立性受干扰,从中长期角度仍会趋弱美元,短期更是推升风险溢价,且市仍押注于美联储的降息预期。

地缘政治角度,印尼和委内瑞拉等国都发生动乱;俄乌谈判进展停滞;受到法国总理贝鲁发起信任投票,法国政治形势受到一定干扰;整体国际关系未来仍不明确,风险溢价出现回升,对贵金属形成一定推动。

美国国债规模8月超预期上行至37.28万亿,平均付息利率抬升至3.35%,美债逻辑持续支撑金融属性,日内的大幅上涨更多是多上周五外盘Comex上行的补涨,这几日都是外盘涨幅带动更为明显,可能显示西方前期的配置较低,近期有所升温。

受到美债利率和美元指数的波动,波动率开始回升,美联储独立性展现被干扰后,市场以美元走弱和贵金属趋高来交易;中长期全球货币信用,公共债务,以及大国对抗的担忧仍存,尚未逆转黄金的长期走牛格局,震荡走高支撑位不断抬升仍是主要方向。

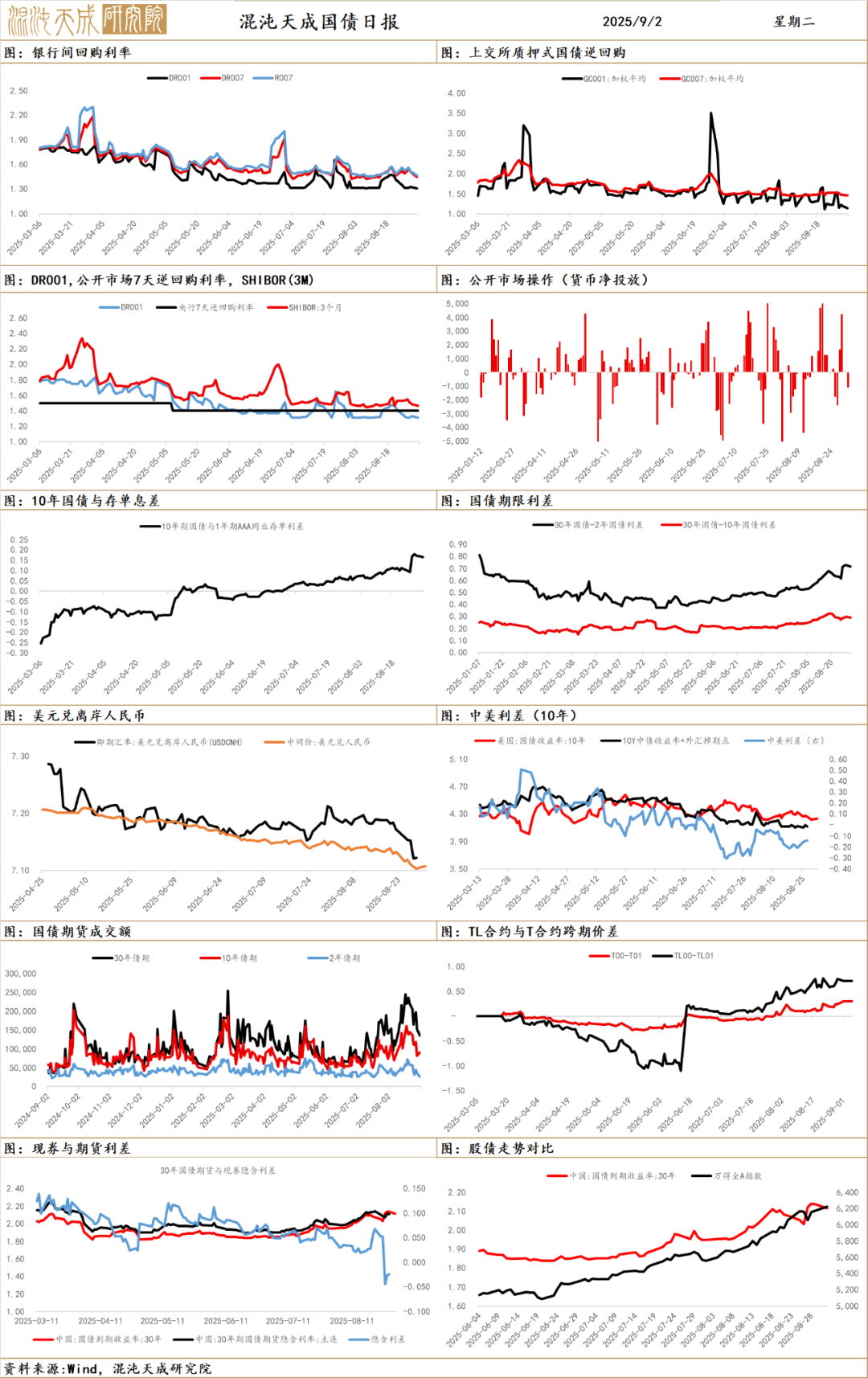

国 债

贵金属受到风险溢价和美元回落的驱动走高,“美联储独立性”和“关税合法性”干扰驱动美元指数,同时地缘形势有所复杂化提升一定风险溢价,作为弹性更强的白银,其上行比黄金更胜。

美国总统特朗普签署文件,解除美联储理事库克职位,立即生效。这一表态使得市场定价美联储独立性被干扰,美元指数走弱,风险溢价抬升驱动贵金属走高。之后库克的律师已就特朗普解雇一事寻求司法裁决,美联储官方及特朗普均称将遵循法院裁决。这一行为将定价为美联储独立性受干扰,从中长期角度仍会趋弱美元,短期更是推升风险溢价,且市仍押注于美联储的降息预期。

地缘政治角度,印尼和委内瑞拉等国都发生动乱;俄乌谈判进展停滞;受到法国总理贝鲁发起信任投票,法国政治形势受到一定干扰;整体国际关系未来仍不明确,风险溢价出现回升,对贵金属形成一定推动。

美国国债规模8月超预期上行至37.28万亿,平均付息利率抬升至3.35%,美债逻辑持续支撑金融属性,日内的大幅上涨更多是多上周五外盘Comex上行的补涨,这几日都是外盘涨幅带动更为明显,可能显示西方前期的配置较低,近期有所升温。

受到美债利率和美元指数的波动,波动率开始回升,美联储独立性展现被干扰后,市场以美元走弱和贵金属趋高来交易;中长期全球货币信用,公共债务,以及大国对抗的担忧仍存,尚未逆转黄金的长期走牛格局,震荡走高支撑位不断抬升仍是主要方向。

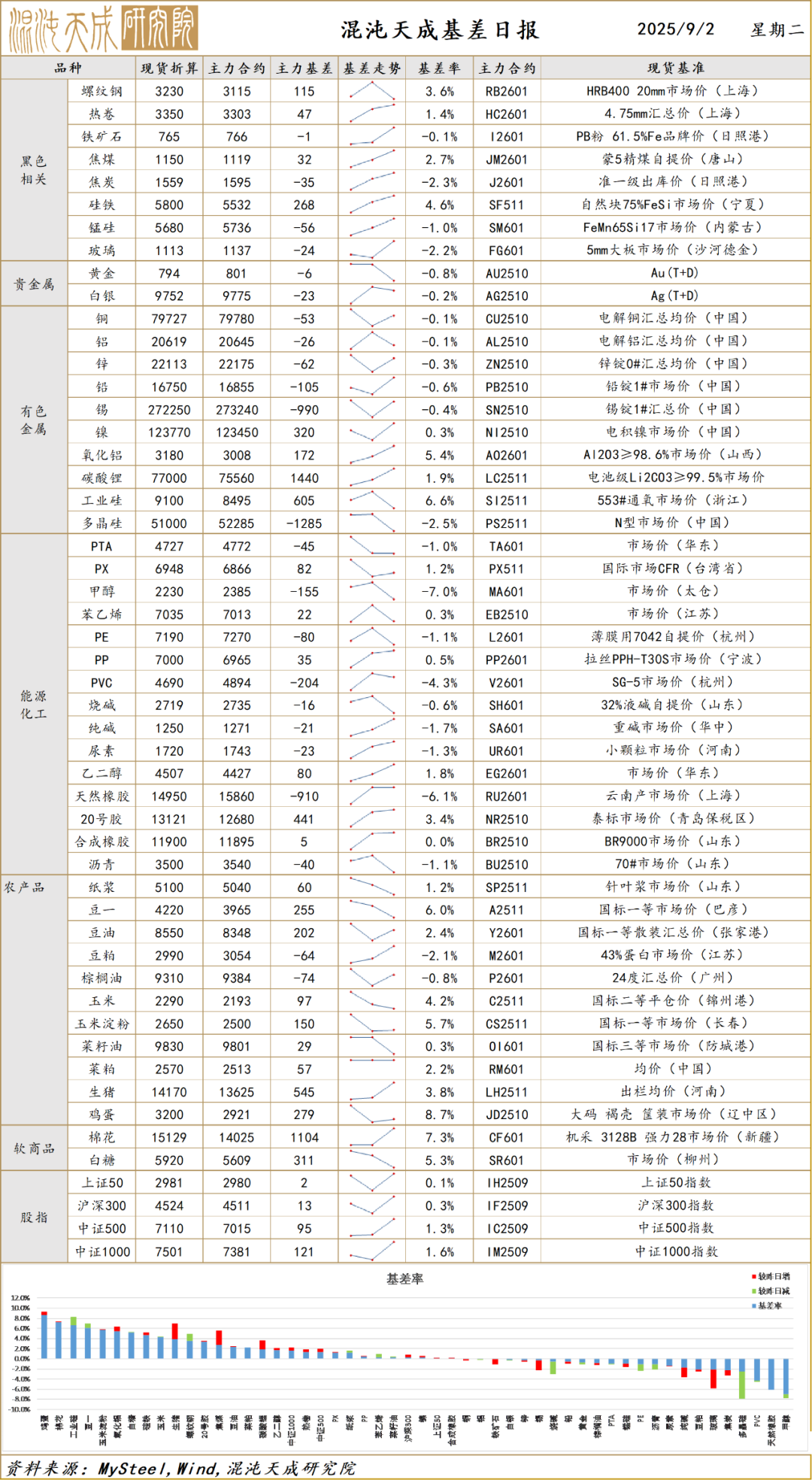

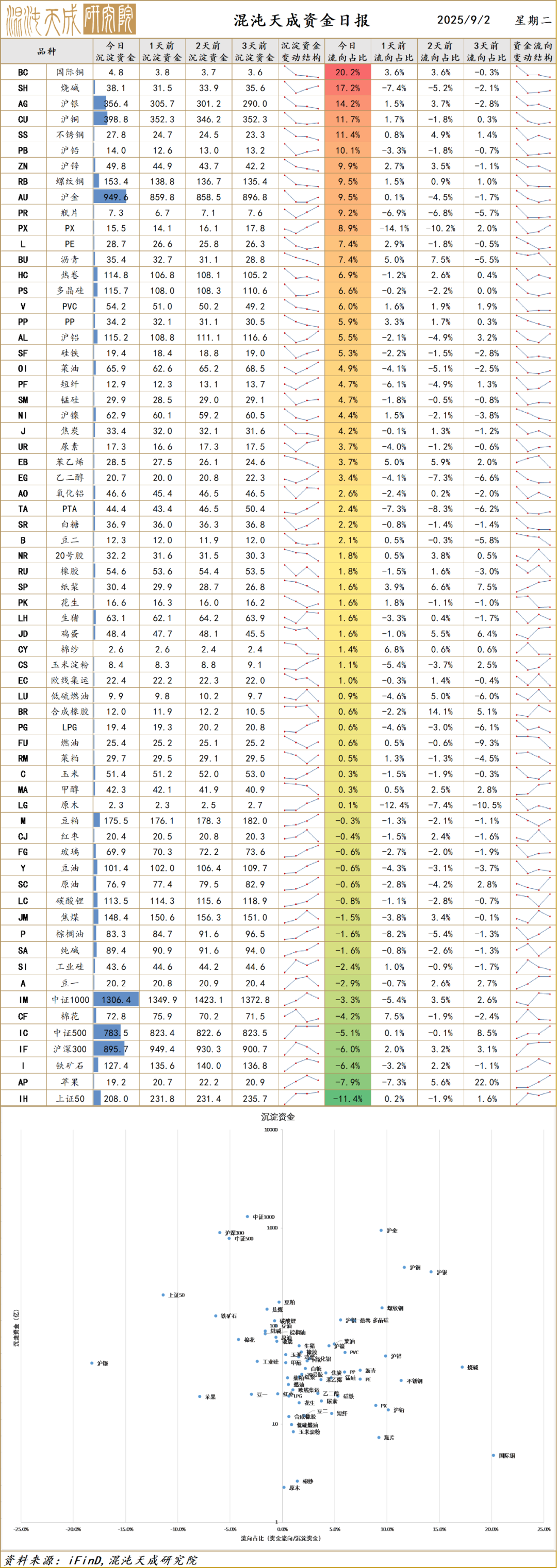

基 差