转正并不容易。

文:国金宏观宋雪涛/联系人孙永乐

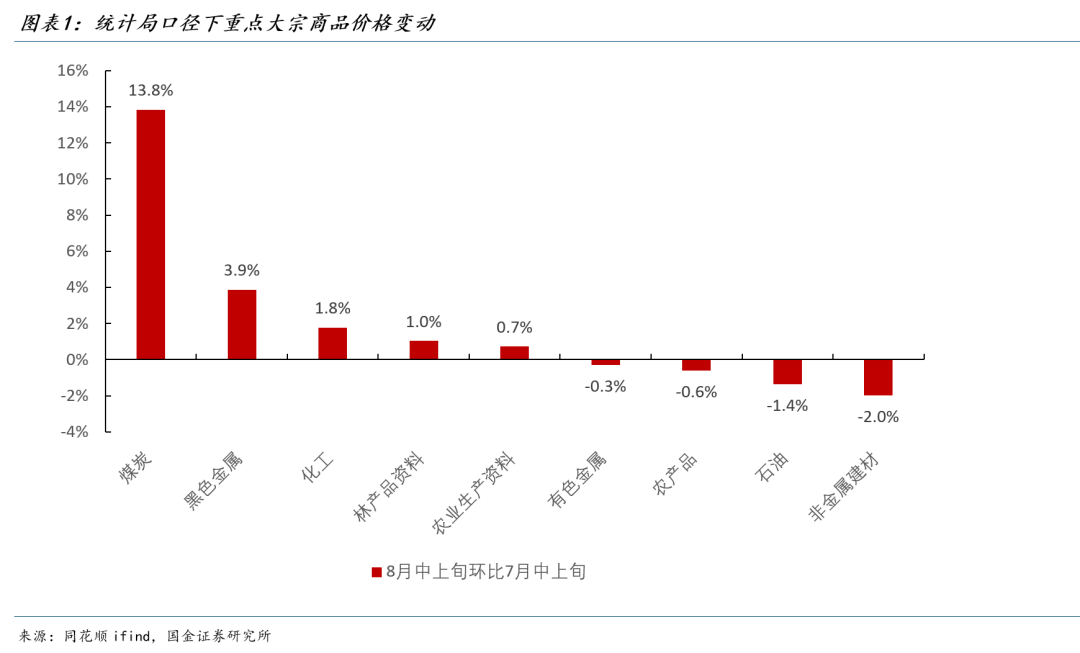

7月以来大宗商品冲高后小幅回落,截至8月中旬,煤炭、黑色金属环比7月中旬上涨13.8%、3.9%,领涨主要大宗商品。由于去年基数偏低,8月PPI同比有望回升,但依然难以摆脱连续34个月的同比负增长。

如果PPI同比增速要转正,那么大宗商品价格相比当下还需要涨多少?

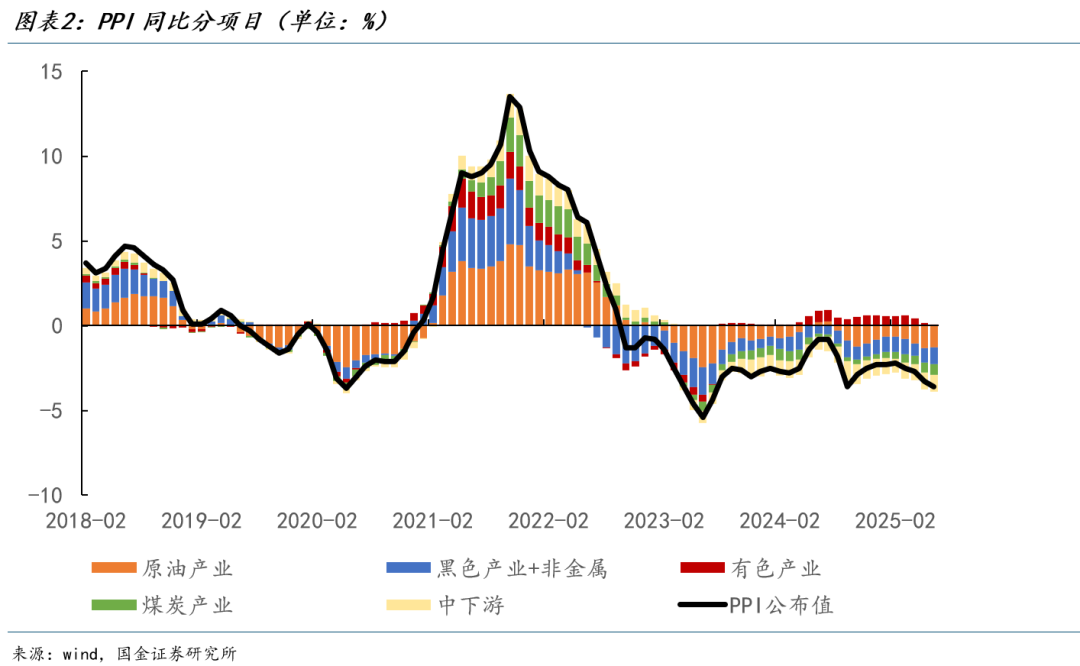

PPI的组成中,黑色、有色、原油、煤炭和其他商品的比重分别为13.6%、7.3%、16.7%、9.3%和53.2%。2025年1-7月,原油、黑色、煤炭、其他商品分别拖累PPI下行1、0.9、0.5、0.9个百分点,有色拉动PPI上行0.4个百分点。

我们选取螺纹钢、无烟煤、铜、布伦特原油的现货价格作为黑色、煤炭、有色、原油PPI的代表性商品,相关系数分别达到81%、93%、75%、96%。

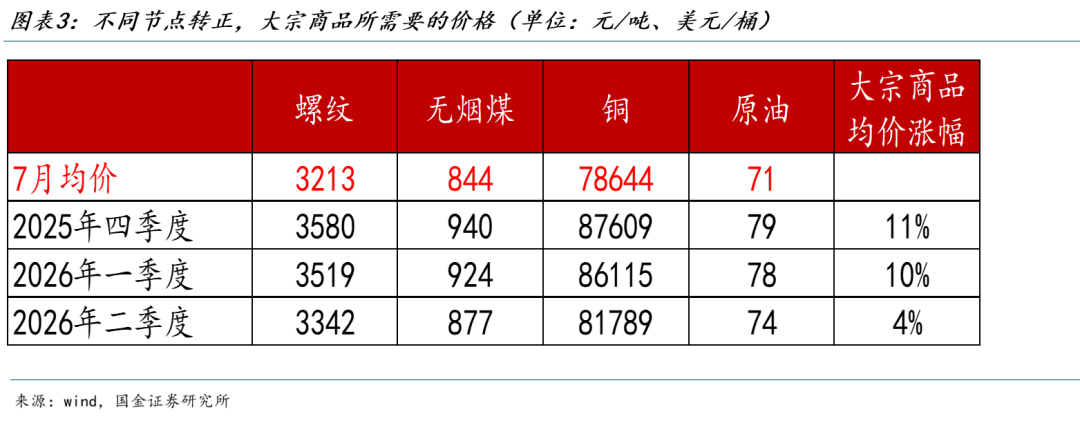

如果PPI要今年底转正,则8-12月PPI环比均值需要达到0.43%,这与2016年供给侧改革时的PPI环比均值接近。对应到大宗商品的价格上,则需要更大涨幅,需要螺纹、无烟煤、铜、原油的价格比7月上涨11%,分别达到3580元、940元、88000元、79美元,PPI同比才能在年底转正。

考虑到原油和铜是全球定价的大宗商品(PPI权重为24%左右),受国内政策的影响较小,原油价格8月以来持续走弱,如果原油、铜价持平,则需要螺纹钢、无烟煤的价格比7月均价上涨20%左右才能推动PPI转正。

从历史经验看,大宗商品数月内涨幅超过10%,往往需要外部因素的驱动,且涨幅主要集中在部分大宗商品上。

比如,2021年“运动式”节能减排驱动煤炭价格大幅上涨,2021年10月无烟煤价格相比4月大幅上涨198%,带动煤炭开采和洗选业PPI同比从13%大幅上行至10月的103.7%。

再比如,2016年-2017年供给侧改革驱动黑色金属价格上涨,2016年末螺纹钢、线材价格相比2015年末上涨82%、91%,带动2016年末黑色金属冶炼及压延加工业PPI同比上行35%。

因此,更现实一点的考虑是明年二季度在低基数的支持下,PPI同比接近转正的时机有望出现。明年二季度,螺纹、无烟煤、铜、原油的价格只需要比今年7月涨4%左右,就能带动PPI转正,对应的价格分别为3340元、940元、81800元、74美元。

但需要注意的是,过了明年二季度,低基数的支撑力度将减弱,PPI同比转正又需要更多条件。如果原油价格继续走低,则需要黑色、煤炭等商品价格更大幅度的上涨来推动PPI转正。

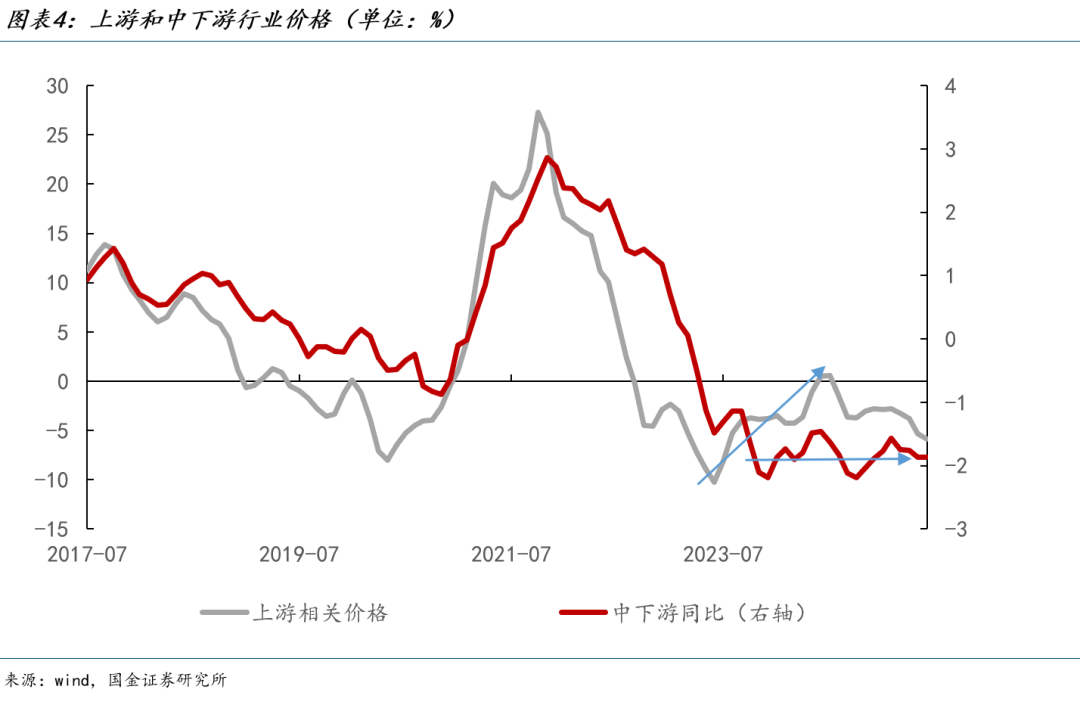

最后,无论怎么讨论PPI转正的条件,都离不开需求的前提。上述计算方法也是默认上游价格能够顺利传导至下游,这同样需要有下游需求侧的配合。如果疲弱的需求导致价格传导受阻,那么PPI同比转正就需要上游价格更大幅度的上涨。比如2023年下半年-2024年上半年,尽管上游PPI一度持续上涨,但中下游PPI一直在-2%左右徘徊,导致PPI并没转正,这和地产下行带来的需求疲弱、价格传导不畅有关。

风险提示

后续国内价格相关政策对物价等因素的影响,后续价格持续负增长的影响。全球地缘政治局势变化及国际市场波动,可能持续影响大宗商品价格及相关行业经营。后续出口下滑压力加剧或造成整个行业景气度回落以及对价格的拖累。