8月4日早间,“连锁火锅第一股”呷哺呷哺(00520)发布业绩预告,公司预计上半年收入约为19亿元,同比减少约18.9%;预计净亏损介于0.8亿元至1亿元之间,和2024年同期的净亏损2.74亿元相比,同比减少63.2%至70.5%。

对于亏损减少,呷哺呷哺归因于公司持续致力成本优化,以数字化供应链驱动结构性降本增效,依托采集优势,打通供应商协同链路;持续升级新型物流枢纽及标准化流程,优化配送路径网络,实现运营效率提升与综合成本下降。

同时,公司通过优化餐厅布局结构,包括关闭低效餐厅、新增餐厅重点聚焦高潜力区域等举措综合提升餐厅运营效率;预计对关闭及持续亏损餐厅的资产减值损失计提金额较2024年同期大幅下降约64.1%。

公开资料显示,呷哺呷哺餐饮管理(中国)控股有限公司诞生于1998年,2014年12月17日在港交所上市,成为“连锁火锅第一股”。公司是一家主要从事快速休闲餐厅运营的中国投资控股公司。该公司主要营运呷哺呷哺休闲火锅餐厅、销售调料产品及其他商品。

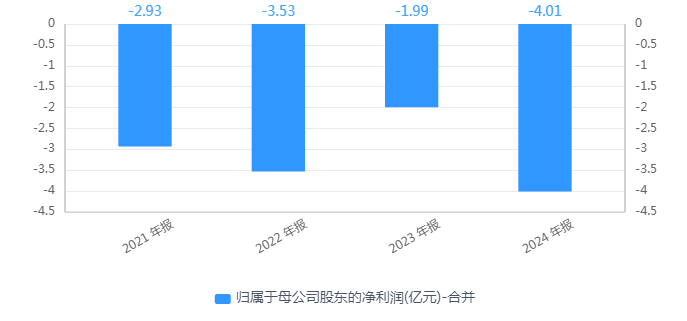

回顾过往业绩,呷哺呷哺在2019年开始净利下滑,在2021年转亏后,去年亏损大幅增长。2021年至2024年,该公司分别亏损2.93亿元、3.53亿元、1.99亿元、4.01亿元。据此计算,呷哺呷哺近四年度累亏12.46亿元。

值得一提的是,曾作为平价小火锅代表的呷哺呷哺,在2016年后提出“呷哺+品牌升级计划”来试图布局“高端”市场。2014年至2023年,呷哺呷哺几乎每年都在提价,客单价由2014年的44.4元,升至2023年62.2元,涨幅超过40%。

有业内观点称,当下消费者对价格敏感度的不断增加,不管多么精妙的模式和理念,最终还是要回到性价比,呷哺当务之急仍在“价格”。

呷哺呷哺在预告中强调,本集团一直确保现金流稳健及财务状况良好,同时推展各项营运管理。其中,公司战略性拓展预付式消费模式,通过动态价值治理机制优化折扣结果,实现经营收益增长与利润空间升维的协同共振。

但记者查询发现,在黑猫投诉平台上,截至发稿,呷哺呷哺累计有703条投诉信息,投诉内容包括畅吃卡虚假宣传、吃出异物等。值得一提的是,多位消费者反映,其畅吃卡在实际使用中存在诸多限制性条款,与宣传承诺存在明显差异的问题。

随着经营业绩的持续走低,呷哺呷哺的股价呈现出断崖式下跌的态势,在2021年2月创下25.75港元左右的历史高位后掉头向下,2025年6月公司股价一度跌至0.60港元的历史新低水平。

今年以来,公司股价多数时间低于1港元,已沦为“仙股”之列。截至8月4日10点55分,呷哺呷哺下跌3.85%报0.75港元/股,总市值仅剩8.15亿港元,股价“破发”超八成。

(文章来源:深圳商报·读创)