(来源:汇丰前海证券)

汇丰前海证券研究部总经理兼中国区股票策略研究主管孙瑜对新一轮供给侧结构性改革进行了分析,认为本轮改革或在行业、措施及需求情况方面有别于前次改革。

李嘉悦

7月1日中央财经委员会召开会议,要求治理低价无序竞争并推动落后产能退出。同日,《求是》杂志刊登文章作出响应,文章对“内卷式”竞争进行批评,指出低价无序竞争导致“巨大的社会资源浪费”,且“产能过剩可能危及长期增长”。随后,工信部于7月3日召开光伏行业高质量发展座谈会。

2015年11月召开的中央财经领导小组第十一次会议提出“加强供给侧结构性改革”,标志着供给侧结构性改革1.0拉开序幕,因此此次会议提振了投资者对潜在的供给侧结构性改革2.0的预期。

本轮改革可能有何不同?

Q

A

我们认为,或将出台的新措施(即供给侧结构性改革2.0)和2015-2018年期间的供给侧结构性改革1.0可能存在较多不同之处。

涉及的行业

供给侧结构性改革1.0针对房地产和基建产业链的上游行业,主要包括煤炭、钢铁、水泥和玻璃(国企为主要参与者)。相比之下,本轮改革中更多行业面临产能过剩和价格下降的问题,不仅包括钢铁等传统上游行业,还包括光伏、汽车和锂电池等中下游行业(民企为主要参与者)。

涉及的措施

供给侧结构性改革1.0的措施主要基于旨在淘汰落后产能的行政指令。例如,发改委制定了2016年钢铁去产能4500万吨和煤炭去产能2.5亿吨的目标,且得到严格执行和落实(尽管部分地区在执行过程中“一刀切”的方式亦受到了批评)。本轮改革尚未提出具体的数字,且措施主要是行业自律协会、工信部和市场参与者的倡议和承诺。进一步供给侧结构性改革的关键在于中央政府层面是否会出台更多的行政指令。

需求情况

2015-2018年期间棚户区改造项目和后续基建加速推动了中国经济增长。然而,本轮改革正值中国经济面临房地产和消费行业持续疲软的局面。因此,为实现5%的GDP增长目标,供给侧结构性改革政策的出台节奏或受一定影响。

可能出现何种结果?

Q

A

鉴于供给侧结构性改革2.0与2015-2018年供给侧结构性改革1.0之间的潜在差异,我们认为可能出现以下结果:

1

由于涉及不同的措施类型(倡议、提倡相对于行政指令等)和不同的企业类型(民企为主相对于央国企为主),供给侧结构性改革2.0的去产能速度可能远不及供给侧结构性改革1.0;

2

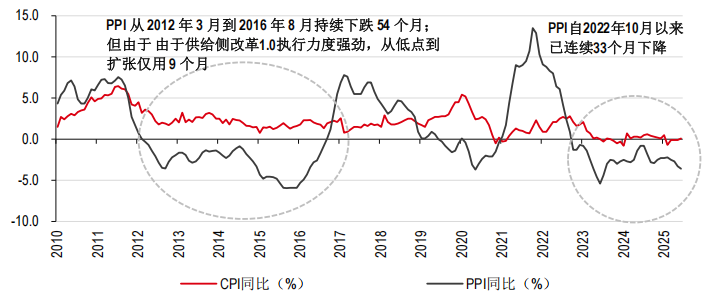

PPI增速回升至扩张区间可能需要更长时间。得益于供给侧结构性改革1.0的高效实施以及2015-2018年强劲的需求,PPI同比增速从-5.9%(2015年12月)快速回升至+0.1%(2016年9月)和+7.6%(峰值水平,2017年3月)。不过,考虑到需求疲弱及缺乏明确的政策指引, 我们认为此次PPI重返扩张区间可能需要更长时间。

PPI同比增速在收缩区间的持续时间多长?

2012-2016年期间为54个月,2022年10月以来为33个月。

然而,由于供给侧结构性改革1.0执行力度

强劲,其从低点(2015年12月)到进入

扩张区间(2016年9月)仅用9个月

资料来源:万得、汇丰前海证券

资料来源:万得、汇丰前海证券披露附录

以下主要负责撰写本文的分析师声明,本文中表达的观点及预测均准确地反映了他们的个人观点,他们过去、现在或将来的薪酬均与本文中的具体建议或观点没有直接或间接关系:孙瑜(登记编码:S1700517110003)、谢鹏(登记编码:S1700523100002)、陈萌(登记编码:S1700524120001)、李嘉悦(登记编码:S1700525040002)

本文由汇丰前海证券有限责任公司(“汇丰前海”)的研究部发布。

汇丰集团及其关联机构将不时以当事人或代理人的身份,向客户卖出或从客户手中买入汇丰集团研究覆盖的证券,如股票和债券(包括衍生品)。

分析师、宏观经济分析师和策略分析师所得报酬,部分参照了包括投资银行、销售交易、自营交易收入在内的汇丰集团盈利能力情况。

我们不会事先决定是否或在某个时间段内发布一份更新报告。

本文提及的有关任何公司的披露信息,请登录 https://www.hsbcnet.com/research 参阅该公司的最新报告。

其他披露信息

1.本文节选自汇丰前海已于2025年7月17日发布的研究报告,具体分析内容(包括相关风险提示)请详见相关研究报告。

2.本文中的所有市场数据截至2025年7月15日,除非在本文中已注明了其他特定日期及/或某天的特定时间点。

4.您不可出于以下目的使用/引用本文中的任何数据作为参考:(i) 决定贷款协议、其他融资合同或金融工具项下的应付利息,或其他应付款项,(ii) 决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,和/或 (iii) 测度金融工具或投资基金的表现。

免责声明

本文由汇丰前海证券有限责任公司(“汇丰前海”)发布。本文基于汇丰前海认为来源可靠的资料编制,但所用资料未经独立核实。汇丰前海受中国证券监督管理委员会(“中国证监会”)监管,具有中国证监会核准的证券投资咨询业务资格,业务许可证编号:【91440300MA5EPLHG1B】。所有与本文相关的查询须联系您在汇丰前海的联系人。汇丰前海或任何其集团公司成员(“汇丰”)对有关资料的准确性或完整性概不作任何担保、陈述或保证,也不会对此承担任何责任或义务,亦不就传递的事实或分析资料的错误负责,亦不会就任何人因依赖该等资料而引致的损害负责。本文所载资料及意见乃以刊发时的公开资料为准,乃汇丰现时之判断,如有更改,恕不另行通知。

本文仅用作信息参考之目的,不应视作卖方要约,也不能被视为买方要约或诱使买入证券或文中提到的其他投资产品的要约,和(或)参与任何的交易策略。本文不构成招股说明书或其他发行材料。由于本文的撰写并不考虑任何特定投资者的目标、财务状况或需要,因此本文中的建议是一般性的,并不代表个性化建议。相应地,投资者在依建议进行操作之前,要根据自身的目标、财务状况和需要,考虑所给出建议的恰当性。如需要,可获取专业的投资和税收建议。

本文仅供参考,不得出于任何目的直接或间接地全部或部分重新分发或传递给任何其他人。本文在其他司法管辖区的分发可能受到法律的限制,拥有本文的人应了解并遵守任何此类限制。接受本文,即表示您同意受上述说明的约束。若本文发送至汇丰前海关联机构的任一客户,则向该接收人的提供须受接收人与该关联机构之间达成的商业条款约束。本文旨在全文分发。除非适用法律另有许可,否则如欲使用汇丰集团服务进行本文所述任何投资的交易,请联系所在司法管辖区的汇丰集团成员。

本文提到的某些投资产品可能不具备在某些国家和地区进行销售的资格,因此它们并不适用于所有类型的投资者。有关本文中提到的投资产品的适当性问题,投资者应咨询其汇丰集团代表。

本公众号供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。如果您身在中国大陆地区以外的其他国家或地区,汇丰前海不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。

请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰前海推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰前海在此声明,“相关阅读”的内容非汇丰前海转发,且汇丰前海不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。