特斯拉(TSLA.US)的2025年第2季业绩一如预期差劲,且预期下半年将受到特朗普政策的打击而继续受压,其股价现在盘前大跌6.39%。今年以来,其股价已累跌17.65%。

收入和盈利双降

特斯拉的季度收入按年下降11.78%,至224.96亿美元,主要原因是:

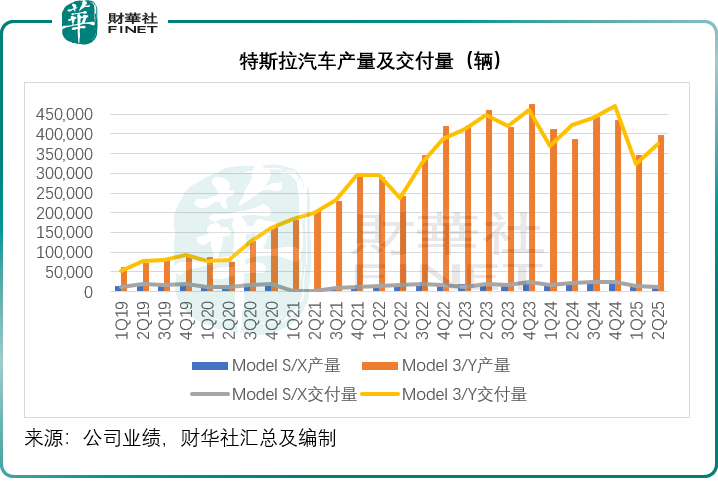

汽车交付量按年下降13.48%,至38.41万辆(见下图),监管积分收入减少,扣减汇兑影响后的单车售价下降(主要因为低价车型占比上升),能源和储能业务收入因为单价下降而减少,抵消了服务及其他分部收入增长的影响。

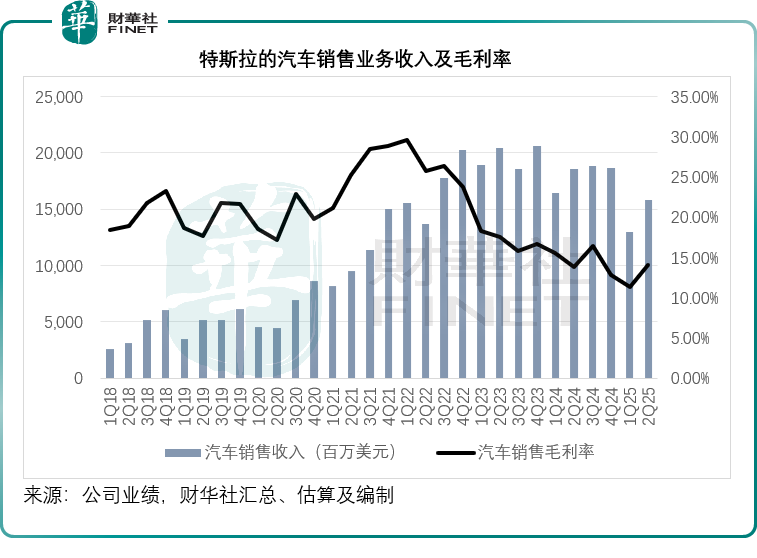

值得留意的是,2025年第2季,特斯拉的汽车销售、汽车租赁、动力和储能三大业务的毛利率分别按年改善了0.20个百分点、1.08个百分点和5.78个百分点,至14.06%、47.59%和30.33%,但由于服务及其他分部的毛利率按年下降0.95个百分点,而且汽车监管积分收入(可以全额计入利润)按年减少50.67%至4.39亿美元,其整体毛利率按年下降了0.71个百分点,至17.24%。

季度经营溢利按年下降42.49%,至9.23亿美元,主要原因是:

基本上可以全额入账利润的监管积分收入减少,AI和其他研发项目支出令经营开支增加,汽车交付量下降,股权激励薪酬增加,抵消了重组费用减少、单车成本下降和储能业务毛利增长的正面影响。

其经调整EBITDA按年下降7.43%,至34.01亿美元,经调整EBITDA利润率稍微改善0.71个百分点,至15.12%。季度股东应占利润按年下降16.29%,至11.72亿美元,而不考虑一次性项目的非会计准则股东应占净利润则按年下降23.12%,至13.93亿美元,非会计准则股东应占利润率进一步按年下降0.91个百分点,至6.19%。

特斯拉的前景展望

特斯拉表示,2025年第2季是其从电动汽车和新能源企业转型为AI、机器人和相关服务供应商的转折点。

1.无人驾驶网约车业务

其于6月份在奥斯汀推出有安全员的RoboTaxi服务,并将进一步改善和扩张服务,包括提供更多的车辆和覆盖更大的范围,并最终撤销安全员,同时在美国其他城市进行测试。

马斯克在业绩发布会上透露,该公司正在获取在湾区、内华达州、亚利桑那州、佛罗里达州以及其他多个地区推出服务的监管许可。他期望到今年年底,其自动驾驶网约车服务能覆盖美国约一半的人口,但前提是取得监管审批,他认为技术上可行。

需要注意的是,谷歌(GOOG.US)的无人驾驶业务Waymo,在奥斯汀的服务区域扩大了一倍多,上个月更在亚特兰大上线,且今年还将在包括纽约和费城在内的10多个城市进行测试,目前其自动驾驶系统在公共道路上的行驶里程已超过1亿英里,而特斯拉仅在奥斯汀一地运营7000英里左右而已,要超越Waymo仍有很大难度,更别提覆盖一半的美国人了。

而其专为自动驾驶出租车打造的产品——Cybercab,将继续采用“无盒化”生产策略,计划于2026年开始量产。

对于自动驾驶网约车的成本问题,马斯克在业绩发布会上表示,未来用于网约车服务的CyberCab将根据其用途进行设计优化——即不会像设计Model 3、S、Y那样追求极致的过弯性能,而是限制最高时速,使用更高效的轮胎,不需要太强的加速性能也无需太用力的刹车装置,而是提供平稳的乘坐体验。此外,还有擎天柱负责车辆的维护和清洁,以及自动充电,每英里成本有望降至30美分以下,甚至25美分,而他猜测当前现有自动驾驶网约车队的每英里成本或大约50美分。他认为这些服务有望在明年底对其财务带来显著的影响。

2.新品与产能

该公司指2025年计划推出的新车型进展顺利,包括2025年上半年初步投产一款更经济实惠的车型,已在6月下线,并将在2025年下半年量产。马斯克在业绩发布会上提到,该款车型的产量正在爬升,目前正全力以赴抓好当前车型的生产,以避免流程复杂化,可能到第4季才向消费者推出。

除了上述的经济型车外,特斯拉还将继续开发Semi和Cybercab,按计划于2026年量产。

上海超级工厂仍是其主要的出口中心,并将继续支持特斯拉更大范围的市场扩张。该公司于韩国、马来西亚、菲律宾和新加坡均实现创纪录的交付水平。7月份,特斯拉首次进入印度市场,并推出Model Y。该公司表示今年将继续在中国更大范围地发布FSD(有监管版),但前提是获得监管批准。

其锂精炼厂和正极材料生产厂仍按计划于 2025 年投产,将关键电池材料的生产搬回至美国本土。此外,其计划在今年晚些时候开始美国国内首批磷酸铁锂(LFP)电池的生产,这些电池将用于其储能产品。并计划于2026年在休斯顿附近开设第三家超级储能厂。

马斯克表示将在三个月内推出擎天柱3原型机,并计划于明年初启动生产,其目标是在五年内将产能提升至每月约10万台(每年100万台)。

另外,特斯拉自研芯片Dojo第二代将于明年量产,量产规模大致相当于10万枚英伟达(NVDA.US)H100,明年末前后或将有一个全新的AI工厂投产。

3.资本开支与业务发展重点

特斯拉表示,仍将继续投入研发和资本开支,同时确保资产负债维持稳健。管理层预计2025年的资本开支将在90亿美元以上,但值得留意的是,特斯拉去年全年资本开支在113.36亿美元。

管理层承认,现在难以衡量全球贸易和财政政策的变动对其汽车及能源供应链、成本结构以及耐用品和相关服务需求产生的影响,其投资的成果将取决于多种因素,包括整体宏观经济环境、自动驾驶研发的推进情况以及产能的提升进度。该公司表示将继续通过创新降低制造和运营成本,预计未来其建立在硬件基础上的AI、软件和车队服务利润将加速增长,其业务重点仍是利用现有的汽车产能,以有效的资本支出审慎提升汽车产量。

4.人才招募

硅谷的大型科技企业与初创公司,已将人才争夺战升级,因此AI人才的招募成为了一家科技企业重要的发展战略。

对于xAI与特斯拉在AI人才招募上是否存在竞争,马斯克表示:两家公司做的事各不相同。xAI正在研发太字节级乃至多太字节级的模型,而特斯拉的模型规模要小上百倍。一个是现实世界的AI,另一个则有点像AI智能之类的研究。

他说:“xAI的创立源于有些AI工程师就是不愿意加入特斯拉,因为他们想从事人工超级智能(ASI)方面的研究。我当时想,既然他们不愿加入特斯拉,或许会愿意加入一家新公司。与其让他们加入OpenAI、谷歌(GOOG.US)或其他公司,不如我自己创办一家相关公司。他们可以决定是想在数据中心从事超级智能方面的研究,还是投身现实世界的人工智能领域。”

特斯拉的风险

曾是盟友的特朗普所推出的措施,将成为特斯拉可预见将来最大的增长阻力,这些政策对特斯拉的负面影响将在下半年显现:

根据特朗普的“大而美法案”,美国将从9月30日起废除《通胀削减法案》(IRA)规定的7,500美元电动汽车税收抵免,这将限制美国近期的汽车供应,可能对特斯拉2025年第2季末订单的交付承诺产生影响。

特斯拉管理层在业绩发布会上透露,2025年第2季的关税成本环比增加约3亿美元,其中约三分之二的影响体现在汽车业务上,其余则在能源业务上。在接下来几个季度,关税成本将逐渐体现在其财务报表中,影响其盈利表现。

随着零排放惩罚措施的取消,监管积分收入将会下降,这将迅速对特斯拉的总收入产生影响。2025年第2季,监管积分收入按年下降50.67%,占特斯拉总收入的1.95%,但是由于这部分是白赚的收入,没有成本,若继续大幅下降,将影响到特斯拉的利润表现。2025年第2季,监管积分收入相当于特斯拉税前利润的28.34%。试想监管积分收入继续显著下降(其中美国的监管积分收入应占了大部分),特斯拉的净利润将受到沉重打击。

联邦预算法案也对能源业务也存在一定的不利影响,最显著的是对住宅储能业务的影响,因为消费者税收抵免将在今年年底提前到期。现在该项业务是特斯拉重要的毛利来源,2025年第2季的毛利贡献达到8.46亿美元,占了其总毛利的21.82%,若这项业务的收入及利润下降,其整体业绩也将受到负面影响。