金吾财讯 | 今年以来,特斯拉陷入内外交困的局面:市场端,需求疲软与持续价格战形成销售双重压力;舆论端,马斯克深度介入美国党派政治引发多地消费者抵制,令特斯拉的声誉严重受损。马斯克于5月退出特朗普政府,并随后与总统展开了一系列交锋,进一步加剧了品牌危机。

内外冲击叠加之下,特斯拉第二季度业绩即便以“悲观情景”预判,仍逊于市场预期。

绩后,受业绩消息影响,特斯拉美股盘后股价一度跌超4.6%。今年以来特斯拉股价已累计跌近20%,与纳指屡创收市新高形成了鲜明的对比。

营收、利润双降

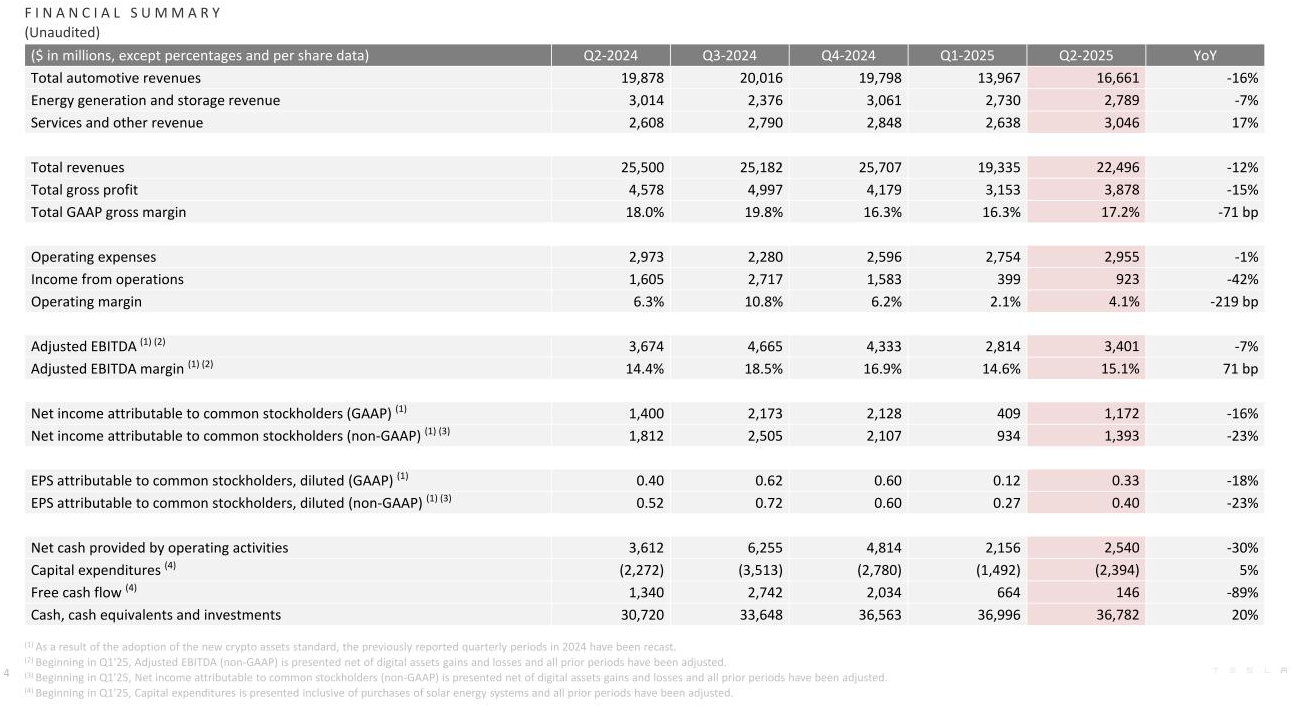

根据业绩显示,特斯拉第二季度归属于普通股股东的净利润为11.72亿美元,同比跌16%。经调整每股摊薄盈利0.40美元,低于市场预期的0.43美元。第二季度收入为224.96亿美元,同比下降12%,亦低于市场预期的227.4亿美元。

详细看收入,占比最大的汽车业务收入为166.61亿美元,同比下滑16%,不过按季环比升19%;能源及储存业务27.89亿元,同比下滑7%;服务及其他收入30.46亿元,同比增长17%。

公告提到,营收同比下滑,主要受车辆交付量下滑、监管信用收入降低的冲击,同时车辆平均售价(不含汇率影响)因产品组合变化而降低,且能源发电与存储业务因平均售价下降导致收入收缩,尽管服务及其他业务实现增长,仍难以抵消上述负面因素的拖累 。

盈利层面,营运收入同比锐减42%至9亿美元,核心源于监管信用收入减少、人工智能及其他研发项目推动的运营费用(不含重组与股权激励费用)增加,叠加车辆交付量下降、股权激励费用(SBC)攀升;尽管重组费用减少、单位车辆成本因产品组合优化和原材料成本降低(部分被固定成本分摊减少及关税上调抵消)、能源发电与存储业务毛利润增长等因素形成一定支撑,但整体仍无法扭转盈利下滑的态势。

销量数据疲软

自 3 月起,特斯拉接连对产品矩阵“动到”,更新了畅销的Model Y cross-over SUV,升级了豪华车型Model S和Model X,并发布了简配、低价版本的Cybertruck,试图以“全价位覆盖”策略提振品牌竞争力。

然而,市场反馈却浇来冷水。第二季度汽车产量41万辆,同比持平,其中model 3/y 产量39.68万辆,同比增长3%;汽车交付量38.41万辆,同比下滑13%,model 3/y 交付量37.37万辆,同比下滑12%。

雪上加霜的是,根据近日生效的“大而美”法案,7500美元的联邦电动车税收抵免将于9月30日到期。特斯拉首席财务官Vaibhav Taneja提到,公司可能无法保证8月下旬及之后订购的特斯拉新车能在税收抵免到期前交付。

不过,特斯拉正试图以“更亲民车型”破局,其公布了一项备受期待的最新计划,即推出一款更实惠的汽车,马斯克表示,这款车将类似于Model Y。

特斯拉表示:“我们将继续扩大我们的汽车供应,包括在6月份首次推出一款更实惠的车型,计划在2025年下半年量产。”公司预计这款车将在第四季度向公众推出。

明年会更好?

马斯克正引导投资者将焦点转向特斯拉的自动驾驶与机器人业务,而 Dojo 超级计算机被视为支撑这些业务发展的核心基础设施 —— 他明确表示,Dojo 计划于明年某个时间点实现规模化运营,为技术落地提供算力保障。

在自动驾驶领域,特斯拉正加速推进商业化:目标是今年年底前,让美国约一半人口能够使用其自动驾驶叫车服务;同时,公司已在旧金山湾区、内华达州、亚利桑那州等多地推进Robotaxi的监管批准工作,并“有信心”在明年开放个人车辆接入特斯拉Robotaxi网络。

马斯克进一步预期,Robotaxi业务将在明年年底对公司财务产生重大影响。

机器人业务同样锚定长期增长,马斯克透露,公司正在为Optimus 3进行重新调整,明年将实现大规模生产,希望在五年内将人形机器人Optimus的年产量提升至100万台。

不过,这些业务的增长拐点均指向明年,这也意味着今年特斯拉仍将面临不小的压力。正如马斯克在财报电话会议中向投资者提示:系好安全带,在情况好转之前,未来几个季度可能会很“艰难”。