作者丨KM Capital

编译 | 华尔街大事件

第二季度财报季已于近期拉开帷幕,各大银行纷纷公布季度业绩。大型科技公司也率先公布业绩,亚马逊 NASDAQ: AMZN ) 也不例外。预计该公司将于7月最后一天公布其第二季度业绩。

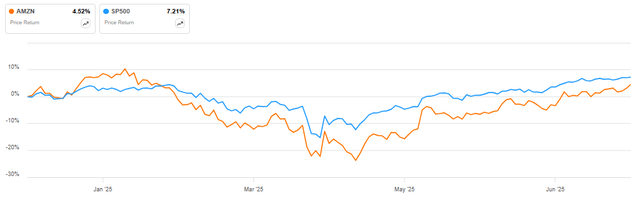

亚马逊年初至今股价表现落后于大盘的最大原因之一是营收和每股收益增长率的差异。例如,预计该公司第二季度营收同比增长9.4%。与此同时,预计第二季度的盈利增长率将大幅下降,仅为3.6%。

事实上,未来四个季度亚马逊的每股收益增速预计都会慢于营收增速。这可能就是它跑输美股大盘的原因 —— 投资者可能会谨慎看待,认为这是运营杠杆减弱的信号,属于基本面问题。

但分析师不认同这种悲观看法。亚马逊每股收益增速暂时放缓,不是因为管理层控不住成本,而是因为它还在大举投资增长和创新,这才拉低了盈利能力。过去 12 个月(TTM)的研发支出超 900 亿美元,是 2020 财年的两倍多。公司最近透露,目前已部署超过 100 万台机器人,借助 AI 算法,这些机器人越来越智能。当然,机器人本身属于资本支出(CapEx),不会直接影响净利润,但要搭建能管理 100 万台机器人的生态系统,肯定需要最顶尖的工程师投入数千小时的工作。

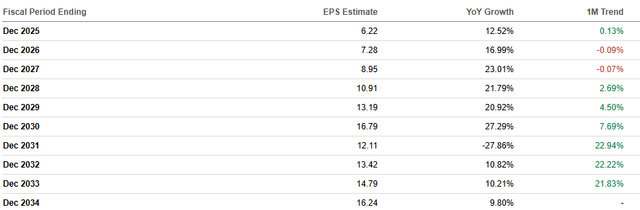

华尔街分析师似乎也认可亚马逊加大创新投入可能带来的长期利好,因为对远期每股收益的修正非常积极。过去一个月,2031-2033 财年的收益预期上调了 20% 以上,这说明分析师认为亚马逊当前的投资长期来看能带来丰厚回报。

亚马逊过去八个季度的每股收益(EPS)从未低于华尔街预期,业绩表现稳健,这在业内相当出色。同期仅有一次营收低于预期(-0.52%),我们可以说,亚马逊的盈利惊喜记录近乎完美。第二季度业绩双双超出预期,或许是一个强劲的利好催化剂,有望引发强劲的反弹。

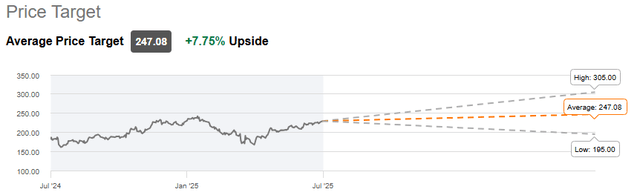

华尔街分析师对亚马逊的平均目标价相当保守,为247美元。在这种情况下,上涨潜力低于8%。这是一个非常保守的估计。

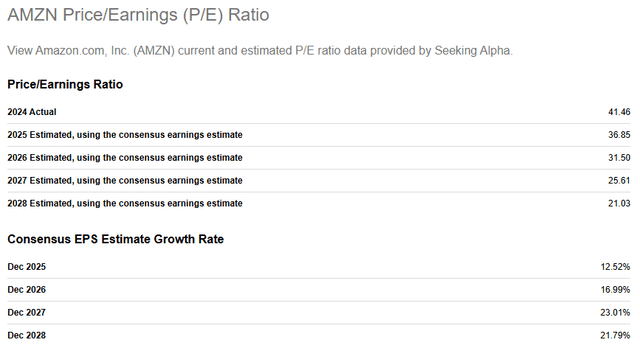

分析师的信心基于该公司的预期市盈率走势。预计未来五年亚马逊的市盈率将下降近一半,这是一个非常乐观的预期。考虑到亚马逊在电商和云业务领域无可争议的领先地位,2028财年的预期市盈率约为21倍,非常便宜。

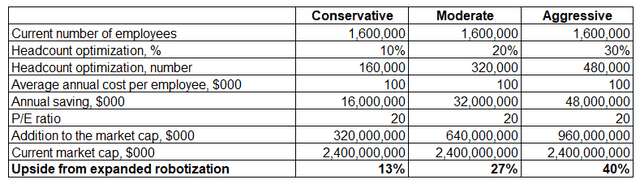

此外,该公司正在积极扩大其机器人队伍。这一战略转变对股东的最终长期价值显而易见,即通过减少员工数量来节省大量成本。据数据,截至 2024 财年末,亚马逊的员工总数约为 160 万名。

按保守假设估算(比如假设被机器人替代的多是低收入岗位,平均年薪 10 万美元),再结合合理的裁员比例,未来几年仅靠机器人化这一项,就可能给公司市值带来 13%-40% 的增长。

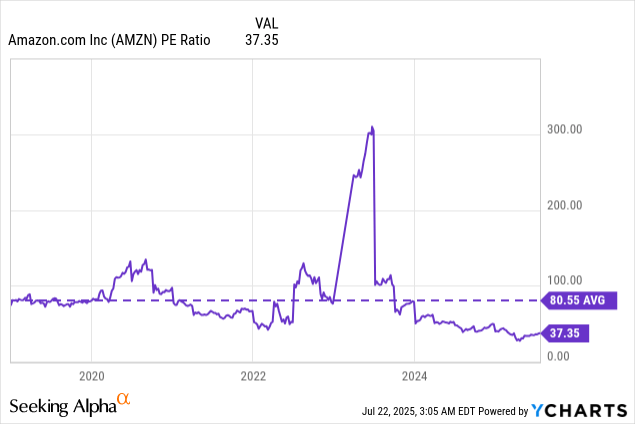

最后但同样重要的是,37.35 的 TTM 市盈率对亚马逊来说太低了。它甚至低于 2022 年初的水平,当时美国股市因能源价格冲击引发大规模通胀而陷入恐慌。

亚马逊只适合有耐心的投资者。管理层专注于其战略决策的长期影响,这可能对短期股价走势不利。管理层增加研发支出或宣布新的并购计划的决定难以预测。这些事件可能会在短期内吓到投资者,因为额外的投资意味着投资者的自由现金流减少。因此,亚马逊的股价短期内可能波动较大,并且与基本面的改善脱节。我非常喜欢杰夫·贝佐斯的一句话,它充分体现了亚马逊领导层对股市波动的态度:

几乎在每次全体会议上,我都会说:“听着,当股票在一个月内上涨30%时,不要觉得自己聪明了30%。因为当股票在一个月内下跌30%时,觉得自己笨了30%可就不好受了。”

任何公司发布的财报对投资者来说都充满风险,因为财报中可能存在一些关键因素。除了业绩超出或低于市场普遍预期等传统指标外,还有一些指引,其可能不如公众预期那么乐观。

对于有耐心的长期投资者来说,亚马逊仍然是一个明显的强力买入对象,因为积极的创新支出很可能在长期内获得回报。