在投资选择中,有一条“黄金法则”是:永远不要仅仅因为税收优惠而买入一项资产。

这么做可能会让你陷入高风险、基本面薄弱、费用隐藏、缺乏多样化,甚至面临税法变动的陷阱。

但有一个非常容易获取、被广泛持有的资产类别,对于澳洲自管养老金(SMSF)投资者来说,税务优势巨大,可能是个例外。

我们说的是澳大利亚股票,以及它们附带的可退抵税额(franking credits),这些可以显著提升投资者的税后分红回报。

1. Franking Credit 如何运作?

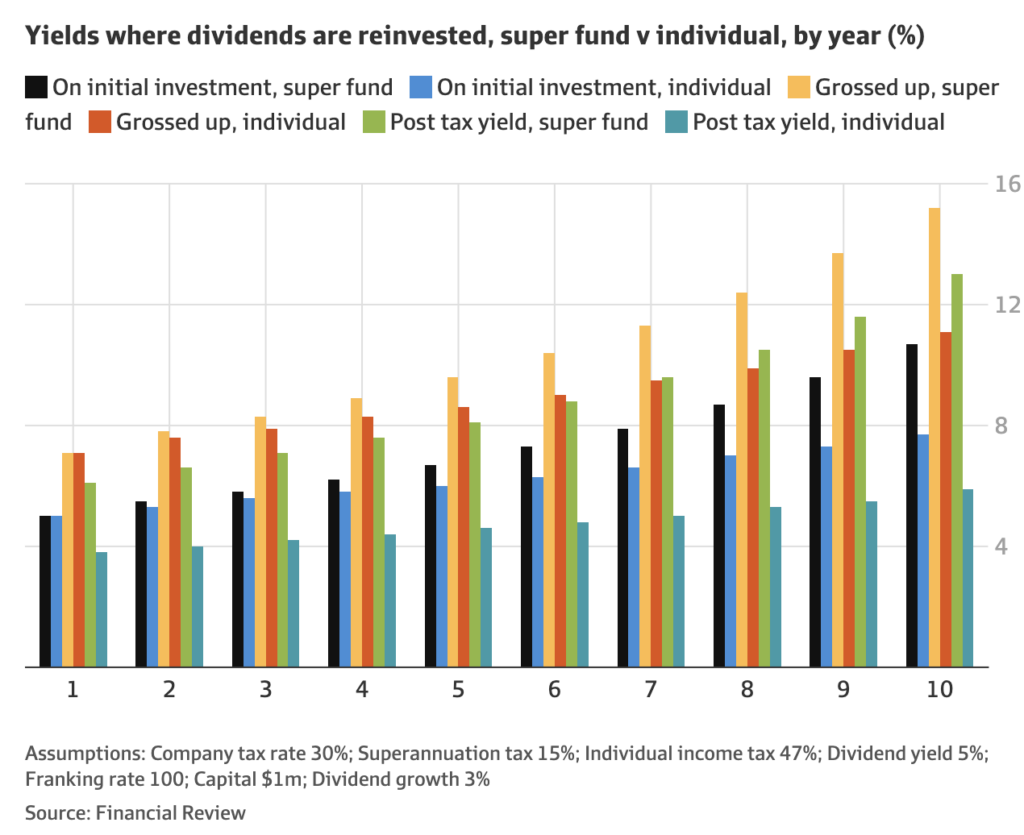

如果一个SMSF持有支付完全franked分红的股票,养老金账户可以利用自身较低的税率(15%或0%)与公司税率(30%)之间的差额,“放大”股息收益率。

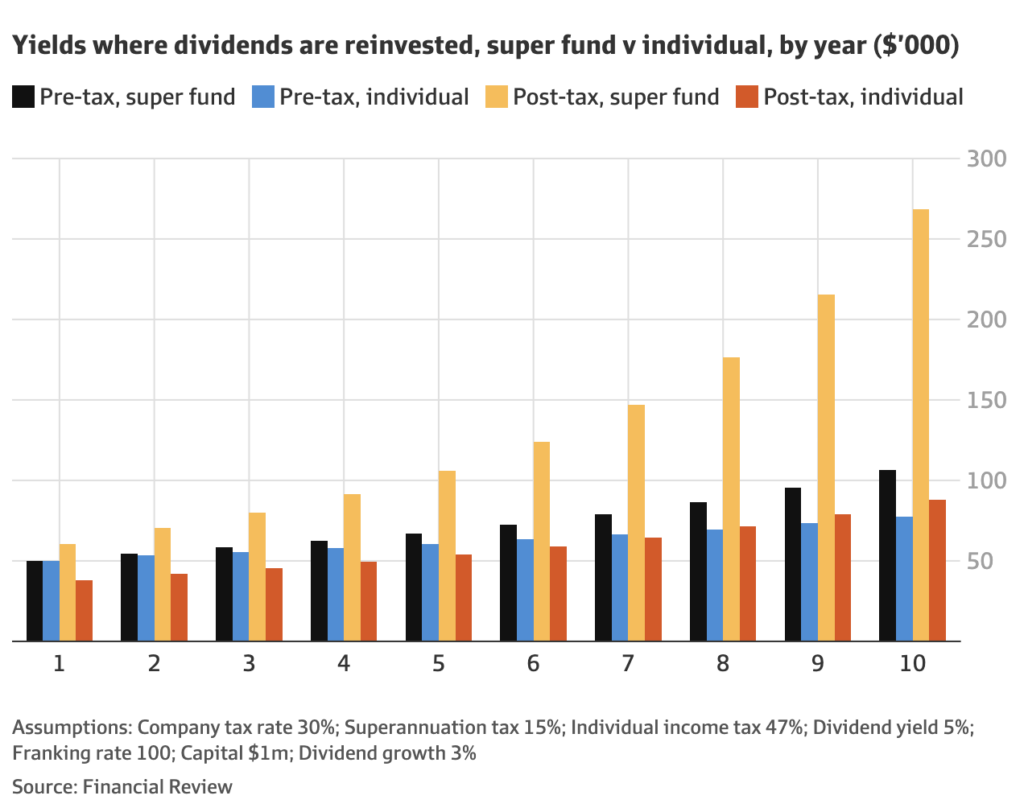

例如,一个价值100万澳元的ASX股票组合,分红收益率为5%,每年增长3%且全部再投资:

- 第一年的税后收益会提高至6.1%,即60,714澳元;

- 第十年时,税后年收益将增长至13%,即268,510澳元;

- 如果是在非养老金账户中,且投资者处于最高税率,则第一年税后收益仅为3.8%,为37,857澳元,第十年为5.9%。

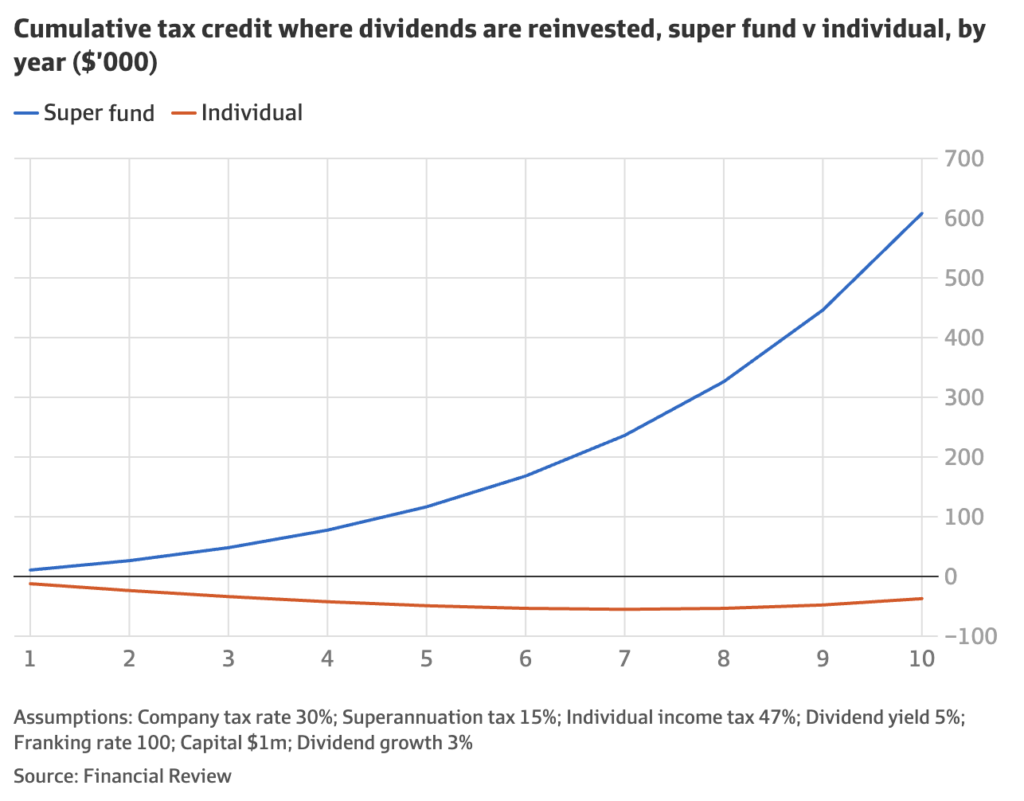

也就是说,10年下来:

- SMSF投资者可获得约607,930澳元的税收优惠;

- 普通投资者则需缴纳57,128澳元税;

- 二者相差665,058澳元,足以在悉尼市中心买一套一居室,或在墨尔本Brunswick East买两房别墅。

2. 谁在用这招赚大钱?

Yarra Capital的Tim Toohey指出,SMSF在过去三年的投资回报率为34%,而大型养老金基金仅为20%。他认为:

“SMSF对澳股分红的偏爱,是高回报的主要来源之一。”

Toohey强调,那些分红稳定增长的企业,具有“复利炸裂”效果:既能拿分红、又能吃成长。

3. 哪些ASX公司是高分红优等生?

根据AUSIEX数据,SMSF在2025年上半年集中交易的股票包括:

- Woodside、BHP、四大银行、Macquarie、Westpac、CSL;

- 还有两个澳洲ETF与两个国际ETF。

这些公司贡献了澳洲2024年一半以上的分红支付。

Ausbil基金经理Michael Price表示:

“市场对franking credit的价值普遍低估。1澳元的franking credit就等于1澳元的现金。”

他推荐:

- BHP、Origin、Macquarie、BlueScope、Telstra:既有高分红又有成长潜力。

4. 为什么澳洲缺少“分红贵族”?

美国的“分红贵族”是指连续25年每年都增加分红的公司。

澳洲没有这样的“认证标准”,但如CSL、Soul Patts 和 TechnologyOne 被认为具备相关特质。

DivGro基金首席投资官Jonathan Nurick认为:

“CSL确实具备分红增长特征,但估值偏高。相比之下,美国市场提供的‘贵族公司’更多、更稳定。”

他青睐:

- Mastercard、Abbott、Microsoft、Ropa Technologies等美股。

5. 提防“分红陷阱”

并非所有高分红股票都值得买。投资者要小心以下两类陷阱:

- 未franked或部分franked的分红:没有退税效应;

- 高股息但业绩下滑的公司:表面看收益高,但可能是“最后的回光返照”。

S&P分析师Jason Ye发现:

ASX 300中,二高分红组(第61-120名)比最高分红组有更好的长期回报(10% vs 8%)。

6. 为什么不能只买澳股?

SMSF固然能从澳股franking credit中大赚,但也不能忽视以下两点:

- 资产多元化需求;

- 税收政策存在变数。

财务顾问Patrick Anwandter指出:

“7.14%的私人信贷收益,在税后等于完全franked的5%股息。”

他建议,组合配置应以以下三点为基准:

- 投资目标 vs 税后总回报;

- 流动性 vs 现金流需求;

- 投资者的风险承受能力。

此外,他提醒大家:

“工党曾提出取消退税,税务政策并非一成不变。”

7. 回归原点:投资要看基本面

财富管理机构Your Future Strategy创始人Gareth Croy总结道:

“如果一项投资仅靠税收优势成立,那它很可能不牢靠。”

他强调:先看资产本身能否站得住脚,再看税务加分。