随着澳洲储备银行预计将在下周二迎来今年第三次降息,那些收益率高达10%的信贷产品,将对许多投资者愈发具有吸引力。

毕竟,寻求收益的投资者选择正变得越来越少。定期存款的回报持续下滑,澳洲两年期国债收益率在一年内已下降100个基点至3.18%,标普/澳证200指数的股息收益率也接近历史低点,仅为3.4%。

因此,市场对一类新的高收益资产格外关注——在澳交所(ASX)可以买卖的私募信贷产品,包括由Metrics、KKR、Perpetual、LaTrobe 和 VanEck 等机构发行的上市投资公司(LIC)或ETF。

这些产品易于买卖(比定存更具流动性),收入支付频率高(适合退休者补充固定收入),而最关键的是:在降息环境中,它们通常提供超过7%的年化利率(远高于银行存款)。

此外,这也是普通投资者进入“私募信贷”这一曾被家族办公室和养老金主导、备受追捧的资产类别的少数途径之一。

什么是私募信贷?

私募信贷指的是由非银行机构向企业提供的贷款,这些债务不会在公开市场上交易。贷款方通常是资产管理公司,负责撮合投资人和借款企业之间的交易。投资者通过收取利息获得收益。

私募信贷融资形式多样:从一个贷款人参与的“单边贷款”到多个贷款方联合的“银团贷款”都有。这种信贷方式与银行或政府通过债券提供的融资有明显不同。

最大区别在于监管层面。由于监管更少,风险也更高。澳洲证券与投资委员会(ASIC)已就该行业透明度问题提出担忧。

这是否构成问题,取决于每位投资者自己的判断。在过去一年中,媒体对私募信贷这个“当红资产”进行了广泛报道——既有支持者的力荐,也有风险爆雷的案例。

“国际银行在报告其信贷头寸方面通常更为严格”,Carrara Capital信贷基金经理Brendan Scarf表示。他曾在麦格理和德意志银行管理超过60亿澳元的结构性信贷和套利业务。

Scarf表示,他判断信贷质量时会使用会计师评估投资“可估值性”的三级分类系统。我们稍后会详细解释。

那么普通投资者和自管养老金(SMSF)是否适合通过ASX参与私募信贷热潮呢?

什么是私募信贷上市投资公司(LIC)?

简单说,这类LIC就是封闭式的资金池,投资非银行贷款资产,并像普通股票一样在ASX交易。

它们通常持有“结构性信贷”资产——将原本无法直接投资的资产(如住房抵押贷款)打包成可评级的证券,类似银行通过房贷获得融资的方式。

这些产品确实存在风险。美国次贷危机就是由这类资产引发的。金融危机后,很多银行收紧了贷款标准,也为像Apollo Global这类机构提供了市场机会。

澳洲的LIC也可能投资“混合证券”——即债转股工具。它们在其他国家被称为可转换债券。这些产品同样具有高风险。

例如,在瑞信(Credit Suisse)重组并被瑞银收购前,其170亿澳元的混合债券最终一文不值。此类风险促使ASIC在去年叫停银行再发行新混合债。

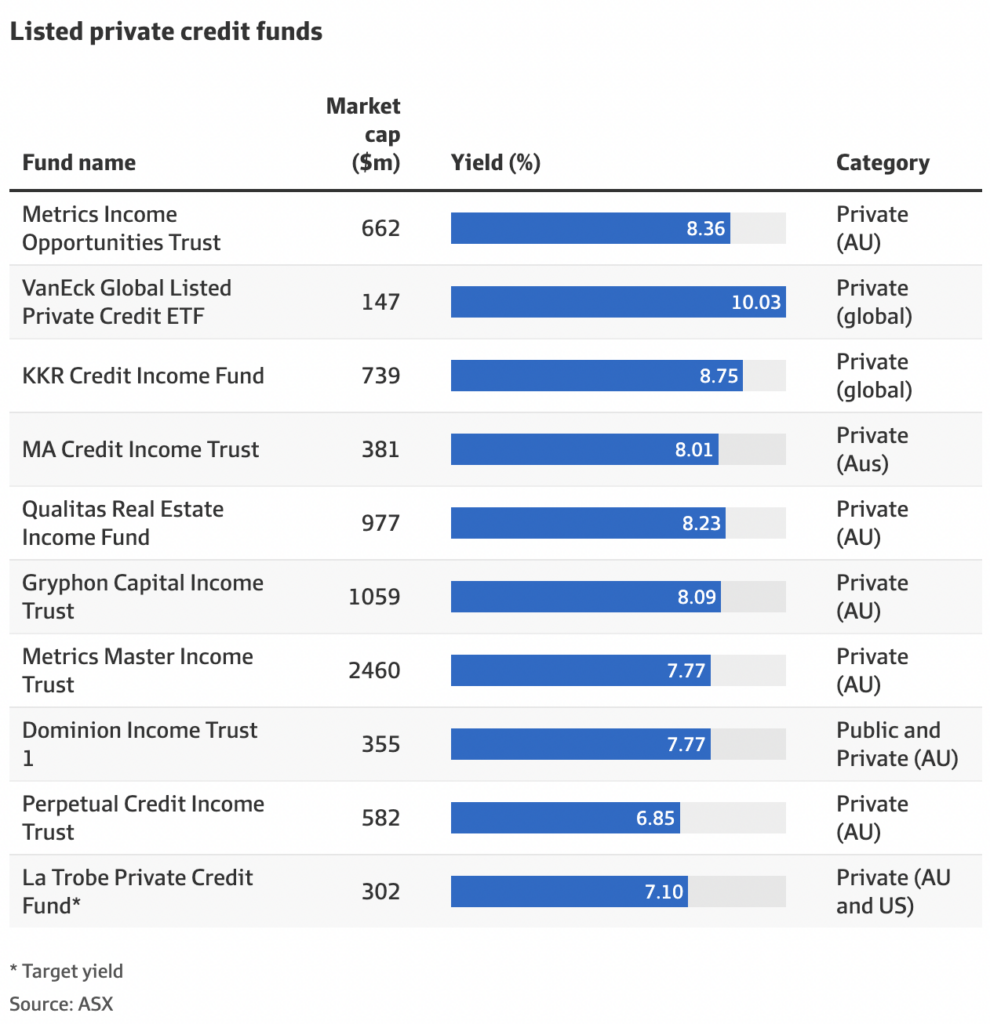

10只值得关注的LIC产品

LIC的投资标的还包括贷款、信托、票据、开发贷款、银行授信,甚至是股权,具体取决于设立时的投资授权。

这些LIC中,有些规模巨大。例如,Metrics Master Income Trust市值为24亿澳元,Gryphon Capital Income Trust超过10亿澳元。而一些小型LIC如Dominion Income Trust 1市值仅约3.5亿澳元。

其余值得关注的包括:

- Metrics Income Opportunities Trust

- KKR Credit Income Fund

- MA Credit Income Fund

- Qualitas Real Estate Income Fund

- Perpetual Credit Income Trust

- La Trobe Private Credit Fund

此外,还有VanEck推出的一只ETF,投资于全球25家大型美国私募信贷基金——我们也将其纳入此榜单。

值得一提的是,还有许多信用类ETF在ASX交易,但它们多数投资于公开市场的债券,不在本文讨论范围内。

如何评估私募信贷的价值?

评估是否投资LIC的关键在于判断其底层资产的信用质量。

然而,这并非易事。部分LIC披露的信息极其有限,而私募信贷本身就较为“隐秘”。

例如,Metrics Income Opportunities Trust不会单独列出最大贷款对象的名称,其投资授权还允许投资私募股权。其母公司甚至还收购了悉尼的Rockpool餐厅集团,明显对股权投资兴趣浓厚。

一些LIC虽披露借款方名称,但不说明在违约时他们在偿还顺序中处于什么位置。

Scarf表示,“除审计外几乎没有第三方监督。这就是区别所在,很多私募信贷管理人缺乏清晰的资产隔离机制。”

会计师常用的三种资产分级:

- 一级资产(Level 1):可公开观测市场价格,如政府债、ASX上市资产、黄金、外汇等。

- 二级资产(Level 2):无公开报价,但有买卖报价,例如利率互换、部分债券。

- 三级资产(Level 3):最难估值,通常是借贷双方之间的私下贷款,流动性最差。银行一般会将双边贷款归为三级资产。

若一个LIC的三级资产占比高,则可能存在估值不透明问题。

高收益,是否虚高?

另一个考量是“实际回报”——如果一项高息投资在资本价格下跌时卖出,可能收益为负。

LIC的交易价格每天波动,直接影响其收益率。

例如,Gryphon Capital Income Trust目标是RBA现金利率加3.5%。当前现金利率为3.85%,加起来是年化7.35%。

但截至6月30日,该基金股价为2.035澳元,实际年化收益率为8.05%。而在4月,其股价曾跌至1.95澳元,去年12月最高达2.075澳元。

Metrics Income Opportunities Trust则在6月30日年化收益近10%,但其股价为1.99澳元,一年前是2.18澳元,下跌了8.7%。算上跌价,实际总回报仅为1.3%左右。

此外,该基金目前按自报净值7180万澳元计算,市场交易折价达6.3%。

你该投资LIC吗?

Scarf认为,如果基金经理足够透明,他愿意投自己的钱。“关键在于管理人及其披露程度。”

他补充说,Carrara使用全球最大私募估值机构SS&C进行第三方估值,“若某资产停止支付利息,我们就必须调低其估值。”

但他指出,大多数私募信贷基金并无此义务。

尽管这些产品的风险回报可能适合散户,“它们结构复杂,可能并不适合所有散户投资者”。

投资前要问自己的四个问题

La Trobe Financial首席执行官Chris Andrews建议投资者在投资前问自己以下四个关键问题:

- 你的管理人是否具备跨经济周期操作信贷市场的经验?

- 他们是否完全披露投资组合的底层资产、估值方法及应对违约的机制?

- 这些资产是否与你的风险/回报预期一致,管理人是否过度冒险以获取高回报?

- 你是否了解基金的流动性结构,即何时能提取资金?