2025年,大资管行业生态加速重构。一方面,指数化浪潮下公募行业马太效应愈发凸显,叠加公募降费效应逐步释放,同业竞争日趋白热化。另一方面,券商资管行业触底反弹,市场格局进入新一轮重塑期。

中基协最新数据显示,截至2024年末,券商私募资管规模达5.47万亿元,较2023年末增加1611.02亿元,增幅为3.04%;从产品备案通过情况来看,2024年全年券商私募资管产品设立规模为3624.96亿元,同比增长19.85%,无论是存量规模还是年度新增规模来看,均呈现出蓬勃发展的强劲势头。

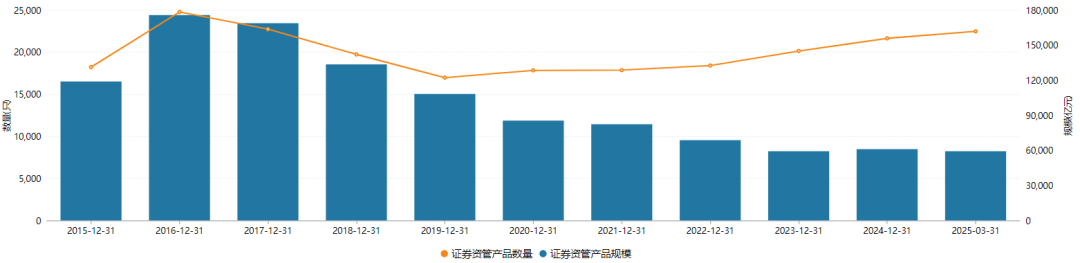

券商资管行业规模变迁

券商资管行业规模变迁呈现明显的周期性特征。2016 - 2017年堪称行业发展的 “黄金时代”。2016年券商资管的资产管理规模高达17.58万亿元,2017年,尽管市场环境有所波动,但依然保持在16.88万亿元的高位水平,行业发展势头强劲,市场对券商资管的前景充满乐观预期。

然而,随着政策的重大调整以及市场环境的深度变革,自2017年起,券商资管行业急转直下,规模开启了持续数年的下滑之旅。截至2023年末,券商资产管理规模已大幅缩水至5.9万亿元,相较于2016 年的峰值,缩减幅度高达66%。

伴随着2024年资管新规整改收官,行业转型初见成效,头部机构与中小机构基本完成业务重构。根据证券业协会数据,截至2024 年12月末,证券公司及其资管子公司存续受托管理规模回升至6.1万亿元,较上年同期增长3.39%。

图片系证券资管产品规模及产品数量

图片来源:Wind

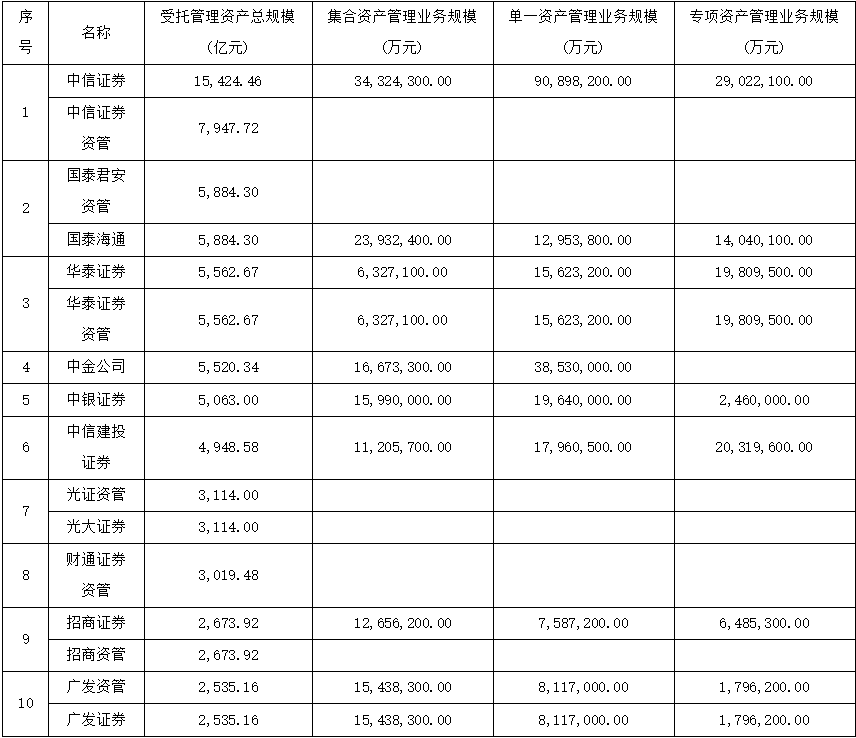

从2024年底各家券商的资管业务规模排名来看,中信证券2024年资管规模为1.54万亿元,稳居首位,遥遥领先;国泰海通证券以5884亿元规模位居第二,华泰证券以微小差距位列第三,规模5563亿元;中金公司、中银证券分列第四与第五名,资管规模分别为5520亿与5063亿元;中信建投以4949亿元规模位列第六;光大证券以3114亿元规模闯入第七,财通证券则以3019亿元的管理规模紧随其后占据第八席位。

图片系 券商资管规模排名情况

数据来源:Wind

从资产管理规模的增速来看,行业内部的分化现象愈发明显。头部券商中,中信证券、华泰证券均实现两位数增长,中信证券同比增长11%,华泰证券同比增长17%。而招商证券、申万宏源、东方证券则分别出现9%、9%与8%的下滑。

中小券商方面,财通证券表现出色,2024年资产管理规模3019亿元,同比增长9%,并且已连续六年实现正增长。国信证券等部分此前增长较快的中小券商,在2024年却遭遇了资产管理规模的缩水,同比减少7%。

结构之变:从通道依赖到主动管理

随着券商资管行业的转型发展,其产品结构也在不断进行优化调整。以主动管理为核心的产品逐渐崭露头角,成为推动行业发展的重要力量。在券商资管的产品体系中,单一资管计划和集合资管计划长期占据主导地位。2024年这两类产品在券商资管规模中的占比依然较高,然而,从增长趋势来看,二者却呈现出截然不同的发展态势。

中国基金业协会数据显示,截至2024年末,以主动管理为代表的券商集合资产管理计划规模为2.90万亿元,较上一年年末增长3025.41亿元,增幅11.67%,占券商私募资管产品规模的比例由上一年同期的48.88%上升至52.97%。规模与占比的双升,不仅体现了市场对主动管理型产品的高度青睐,也表明券商在主动管理业务方面的投入与努力取得了积极成效。越来越多的券商开始重视投研能力的提升,通过优化产品设计、加强风险管理等方式,提高集合资管产品的竞争力,满足投资者日益多样化的投资需求。

与之形成鲜明对比的是,单一资产管理计划的规模出现下滑。2024年末,单一资产管理计划的规模为2.57万亿元,较上一年年末减少1414.39亿元,降幅为5.22%,占券商私募资管产品规模的比例由上一年同期的51.12%下降至47.03%。在资管新规的严格要求下,通道业务的生存空间被大幅压缩,券商资管机构纷纷调整业务策略,减少对通道业务的依赖,转而加大对主动管理业务的投入,推动行业从同质化竞争向差异化、专业化转型。

资管新规推动下,各家券商依托自身资源禀赋,积极培育特色业务以打造差异化竞争优势。

ABS、REITs等创新产品加速涌现,头部机构如中信证券通过设立资管子公司完善全链条服务,东证融汇通过ABS业务构建"行业标杆"产品;小机构则聚焦细分领域,如财通资管拓展“固收+多策略”产品线,首创证券发力资本市场创新业务。

创新引擎:公募牌照与QDII双线并进

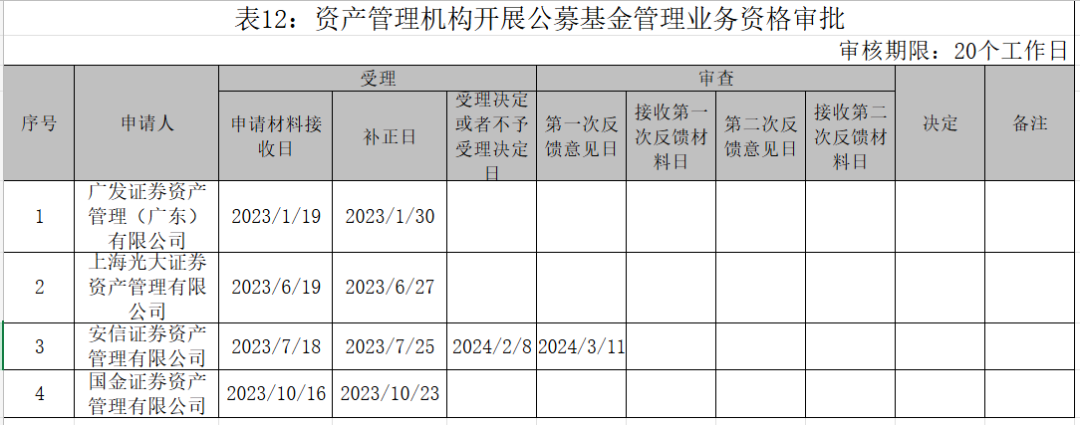

随着公募化转型深化与政策红利释放,行业将从规模扩张迈向高质量发展,行业在“一参一控一牌”政策下,公募业务成为差异化竞争的核心战场,证券公司正加速推进子公司布局及公募牌照申请,持续提升专业能力建设。

根据统计数据显示,30家券商资管子公司中,目前已有11家成功获得公募基金业务资格,具体包括:东证资管、山证资管、浙商资管、渤海汇金证券资管、财通证券资管、长江资管、华泰资管、中泰资管、国泰君安资管、招商证券资管以及兴证资管。

自2024年以来,尽管券商资管子公司积极申请公募牌照的趋势没有改变,但监管审批速度已明显放缓。自2023年11月9日兴证证券资管获准开展公募业务以来,已逾一年未有新增券商资管子公司获批公募牌照。截至6月27日,广发资管、光大资管、安信资管、国金资管等多家券商资管子公司的公募基金管理业务资格仍在审批进程中。

图片来源:中国证监会

为满足投资者多元化配置需求,资管机构加速布局QDII业务。外汇管理局最新数据显示,截至6月30日,191家金融机构累计获批QDII投资额度1708.69亿美元,其中78家证券类机构(包括公募基金公司、证券公司、券商资管)合计获批额度为942.9亿美元,占比55.18%。

最新获批情况显示,2025年3月11日,财通资管获得QDII业务资格,系本年度首家获批该资格的证券类金融机构。根据证监会披露数据,截至6月30日,尚有11家公募基金管理人的QDII资格申请处于审批流程中,包括方正富邦基金、中金基金、信达澳亚基金、安信基金、诺德基金、鹏扬基金、泓德基金、银河基金、民生加银基金、国联安基金及鑫元基金。

券商资管的涅槃之路,恰是中国资管行业转型的缩影。从规模扩张到价值创造认知重构,从依赖通道的野蛮生长到主动管理的精耕细作,这场持续七年的重塑,终在2024年迎来拐点。头部机构凭借全业务链协同优势,着力打造“全能型资管”航母,以投研一体化能力穿透市场周期;中小券商则锚定细分赛道,以公募牌照攻坚与QDII 业务为双引擎,在细分领域打造 “精品化资管”专业壁垒。如今的券商资管已摆脱大资管时代的配角定位,以专业化服务为锚点,成为资本市场高质量发展的重要引擎。