(转自:行业侦查员)

美股目前的估值水平如何?是泡沫阶段,还是仍然有上攻潜力?这是一个价值数万亿美元的问题,没人知道标准答案,但我们可以通过回顾历史,来接近真相。

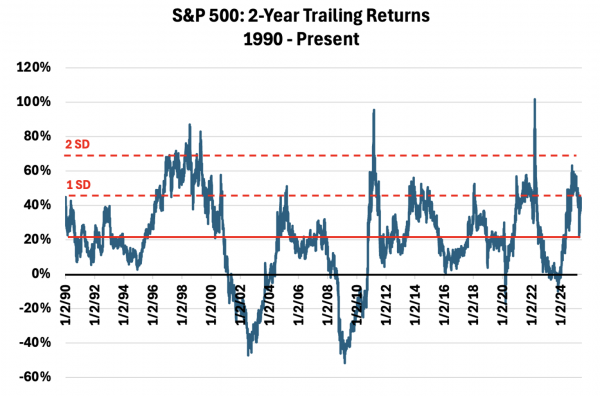

首先来看下面的这张图表,它揭示了标普500指数自1990年以来,任意2个自然年的累计回报率。美股长牛市得到了数据的验证,过去三十多年里,标普500指数在任意两年内基本都是正回报,只有四次回报为负:2000年互联网泡沫破裂、2008金融危机、2020疫情和2022年美联储激进加息。如果标普两年回报率变为负值,通常需要巨大的外部冲击,如金融危机、疫情等。

自1990 年以来,标普500指数的两年平均回报率为 20.5%,如果标普回报率远远高于这个数值,接下来就要小心了。最近两年(2023年6月10日至2025年6月日),标普500两年回报率为41%,较长期平均值高出一个标准差。市场分析机构Datatrek指出,由于美股最近两年回报率较为突出,未来两年应当降低预期。

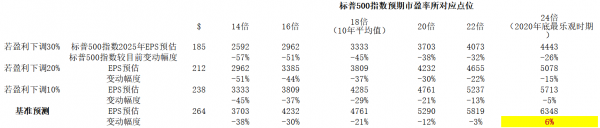

目前,华尔街分析师对标普 500 家公司盈利的共识预估为今年每股 264 美元,明年每股 300 美元。Datatrek以此作为计算标普 500 合理价值的基准,同时也考虑了每股收益下调10%至 30%的情况,以反映关税政策不确定性、企业盈利恶化等风险。如下表所示。

可以看到,在诸多情况中,今年只有一种最乐观的情况能让标普500指数较目前上涨,其余情况下,标普指数年终点位较目前均有所下滑。2026年的情况稍好,但仍然需要非常乐观的估值才能支撑美股继续上涨。

在过去的十年里,标普指数的估值范围为未来12个月预期收益的14--22倍。目前美股的估值处于该区间的顶端,投资者不应该指望美股估值进一步扩张。

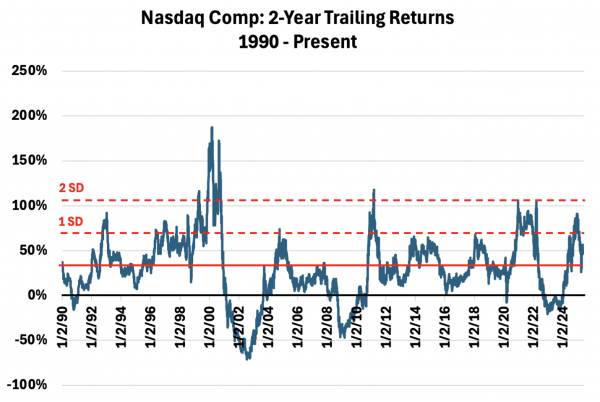

接下来再看看纳斯达克指数。同样是1990年来,任意两年内的回报率,纳指为29.2%,收益率高于标普,这也符合科技改变生活的认知。虽然长期收益率较高,但纳指下跌时的幅度也更大。

最近两年(2023年6月10日至2025年6月日),纳斯达克指数两年回报率为48.5%,高于平均水平,但超额收益不算很离谱,连一个标准差都没到。Datatrek认为,纳指还远远没到泡沫阶段。

还有个小插曲, Datatrek研究员阅读了OpenAI CEO奥尔特曼最新发布的文章《温和的奇点》,得出结论:从股市的角度来看,AI时代唯一明确的赢家是那些创造人工智能的科技公司,科技行业也最有能力利用AI提升生产力。至于非科技行业,未来十年内无法预测赢家/输家。所有这些都支持我们对美国大型科技股的长期看涨观点,投资于这些企业,可能普通人是对抗AI浪潮的唯一手段。而科技股集中于纳斯达克指数,这意味着投资者应该给予纳指更高的估值容忍度。

什么样的情况表明美股估值进入严重泡沫阶段,投资者要高度警惕?

市场分析机构Datatrek提出了一个法则,美股在两年内翻倍。无论是标普还是纳指,如果两年累计回报率超过100%,说明较长期回报水平高出了两个标准差,投资者就需要高度警惕。以史为鉴,自1990年以来,这种情况发生过四次(2000、2011、2021、2022)。我们都知道2000和2022年之后发生了什么;至于2022和2021年,美股两年翻倍后还能继续涨,那是因为“起点”非常低,之前分别遭遇了08年金融危机和20年疫情的重创。

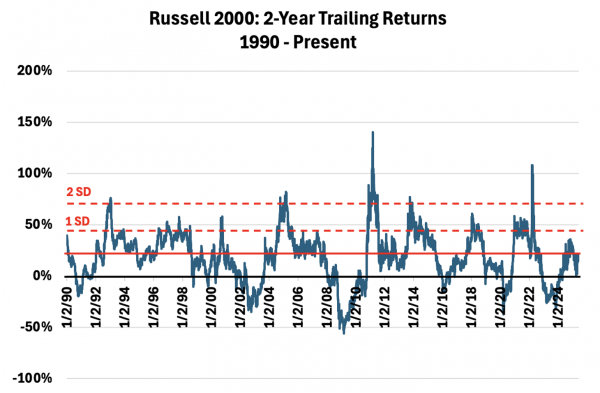

至于剩下的两个美股指数,道琼斯指数和罗素2000指数,市场关注度较低,长期投资回报率也不如标普和纳指。这边简单看看罗素2000指数长期回报率,还是一样的标准。

自1990年以来,罗素2000的两年平均回报率为18.4%;而且出现负回报的频率也高于标普和纳指。相比起以大企业为主的标普500,罗素2000以小盘股为主,盈利和抵御风险的能力较弱,这解释了为何该指数长期回报率不如大盘股,跌起来却一点也不逊色。 Datatrek认为,美国小盘股只有战术性交易价值,长期持有还得看标普和纳指。