核心结论:①上周新兴市场表现略优,其中能源材料、科技医药偏强。②海外宏观流动性趋紧,美联储年内降息预期下降,南向延续流入港股。③港股、美股科技盈利预期续升,美国经济预期回落、欧洲转升。

估值修复,观望增多

——全球股市立体投资策略周报

当今全球不同金融市场之间的联动日益复杂,单一市场波动往往会引发跨市场连锁反应。基于此,国泰海通海外策略团队特别推出“全球股市立体投资策略”系列周报,高频跟踪中、美、欧、日等全球重要资本市场的行情走势、交投情绪、基本面、资金流动等数据,为投资者提供参考。

1、市场表现:上周新兴市场涨幅略优

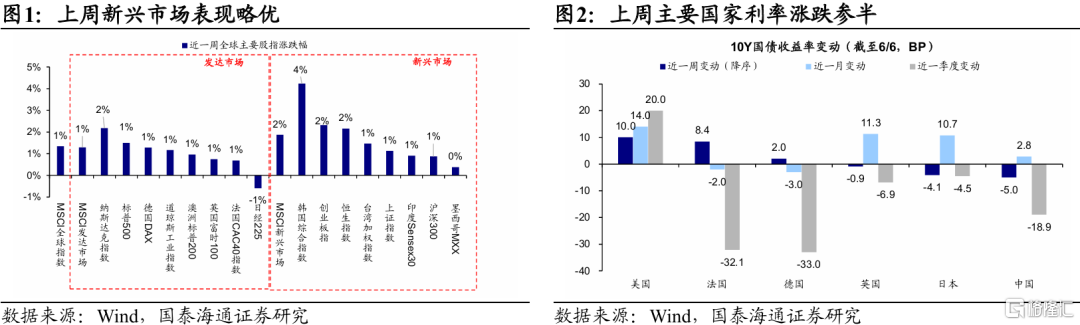

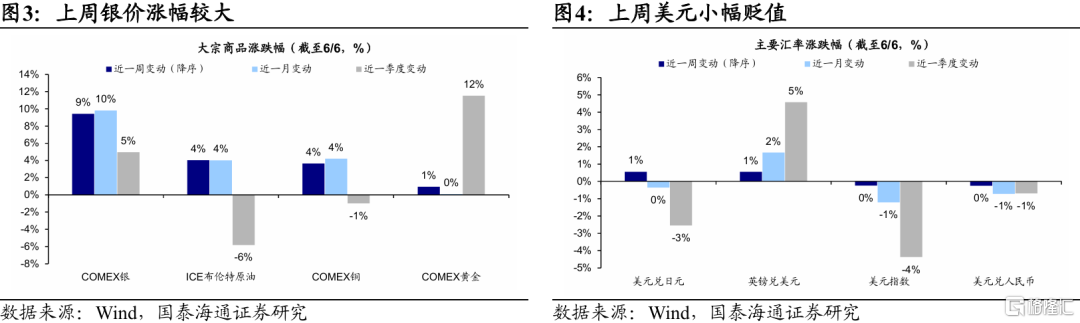

上周新兴市场表现略优,全球利率涨跌参半,银价大涨,美元小幅贬值。股市方面,上周(2025/6/2-2025/6/6,下同)MSCI全球+1.3%,其中MSCI发达市场+1.3%、MSCI新兴市场+1.9%。具体来看,发达市场中,纳斯达克指数表现最强(+2.2%),日经225表现最弱(-0.6%);新兴市场中,韩国综合指数表现最优(+4.2%),墨西哥MXX表现最差(+0.4%)。债市方面,美国10Y国债利率上升幅度最大(+10.0BP),中国下降幅度最大(-5.0BP)。大宗方面,COMEX银(+9.4%)涨跌幅靠前,COMEX黄金(+0.9%)涨跌幅靠后。汇率方面,美元贬,英镑升,日元贬,人民币升。

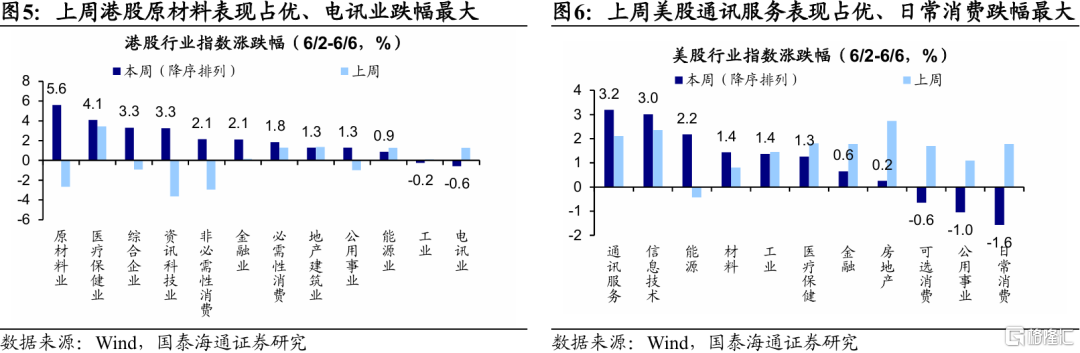

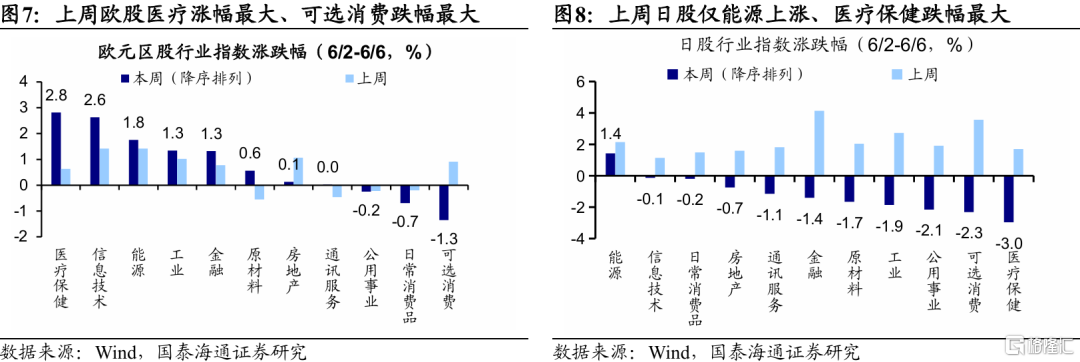

上周能源+材料周期板块与信息技术+医药成长板块表现领先。港股方面,原材料业、医疗保健业表现领先,涨跌幅分别为5.6%、4.1%;电讯业、工业表现落后,涨跌幅分别为-0.6%、-0.2%。美股方面,通讯服务、信息技术表现领先,涨跌幅分别为3.2%、3%;日常消费、公用事业表现落后,涨跌幅分别为-1.6%、-1%。欧股方面,医疗保健、信息技术表现领先,涨跌幅分别为2.8%、2.6%;可选消费、日常消费品表现落后,涨跌幅分别为-1.3%、-0.7%。英股方面,信息技术、能源表现领先,涨跌幅分别为2.6%、1.8%;房地产、通讯服务表现落后,涨跌幅分别为-2.2%、-1.8%。日股方面,能源、信息技术表现领先,涨跌幅分别为1.4%、-0.1%;医疗保健、可选消费表现落后,涨跌幅分别为-3%、-2.3%。

2、交投情绪:上周投资情绪高位微调

上周全球股市成交普遍走弱,港股美股投资情绪高位回落。从成交量/成交额看,上周恒生指数成交较前周环比下降、为171亿股/5887亿美元,标普500成交环比下降、为38亿股/46637亿美元,欧洲Stoxx50成交环比下降、为11亿股/3715亿美元。从投资者情绪看,港股方面,上周港股卖空占比较前周环比上升,目前为15.9%,滚动三年分位数53%,港股投资情绪处于历史偏低位置;美股方面,上周NAAIM经理人持仓指数较前周环比下降,目前为81.6%,滚动三年分位数68%,北美投资情绪处于历史偏高位置。从波动率看,上周港股波动率下降,美股波动率下降,欧股波动率下降,日股波动率下降,此外美债波动率出现下降。

上周发达市场整体估值较前周提升。截至2025/6/6,发达市场最新PE、PB分别为22.7倍、3.6倍,处于2010年以来从低到高90%、99%分位数水平。从绝对估值看,纳斯达克指数、道琼斯工业指数PE估值最高,最新PE分别为40.4倍、29.4倍,较前周+0.7倍、+0.6倍;法国CAC40指数、日经225PE估值最低,最新PE分别为1.9倍、17.4倍,较前周-15.1倍、-0.7倍。从估值分位数看,澳洲标普200、道琼斯工业指数PE估值分位数最高,最新分位数分别为95%、88%,较前周+2.2pct、+0.6pct;法国CAC40指数、日经225PE估值分位数最低,最新分位数分别为0%、22%,较前周-43.4pct、-6.4pct。

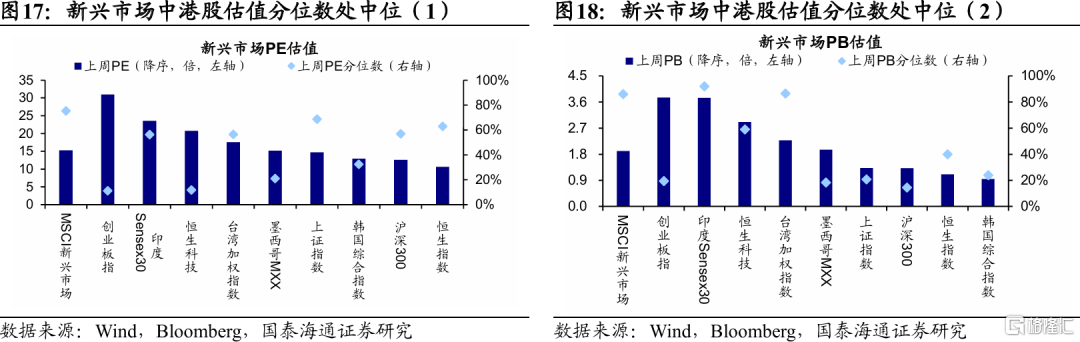

上周新兴市场整体估值较前周提升。截至2025/6/6,新兴市场最新PE、PB分别为15.2倍、1.9倍,处于2010年以来从低到高75%、86%分位数水平。从绝对估值看,创业板指、印度Sensex30PE估值最高,最新PE分别为30.9倍、23.5倍,较前周+0.7倍、+0.2倍;恒生指数、沪深300PE估值最低,最新PE分别为10.6倍、12.6倍,较前周+0.2倍、+0.1倍。从估值分位数看,恒生指数、上证指数PE估值分位数最高,最新分位数分别为69%、63%,较前周+2.1pct、+3.5pct;创业板指、恒生科技PE估值分位数最低,最新分位数分别为11%、12%,较前周+1.1pct、-47.6pct。

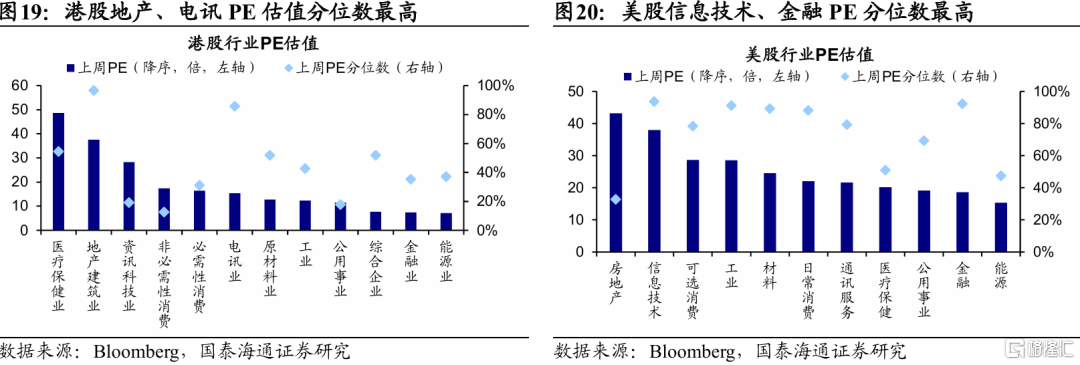

港股方面,医疗保健业PE估值最高,地产建筑业PE估值分位数最高。截至2025/6/6,从绝对估值看,医疗保健业、地产建筑业PE估值最高,最新PE分别为48.6倍、37.6倍;金融业、能源业PE估值最低,最新PE分别为7.4倍、7.1倍。从估值分位数看,地产建筑业、电讯业PE估值分位数最高,处于2010年以来从低到高97%、86%分位数;非必需性消费、公用事业PE估值分位数最低,处于2010年以来从低到高13%、18%分位数。

美股方面,房地产PE估值最高,信息技术PE估值分位数最高。截至2025/6/6,从绝对估值看,房地产、信息技术PE估值最高,最新PE分别为43.2倍、38.0倍;金融、能源PE估值最低,最新PE分别为18.6倍、15.3倍。从估值分位数看,信息技术、金融PE估值分位数最高,处于2010年以来从低到高94%、92%分位数;房地产、能源PE估值分位数最低,处于2010年以来从低到高33%、47%分位数。

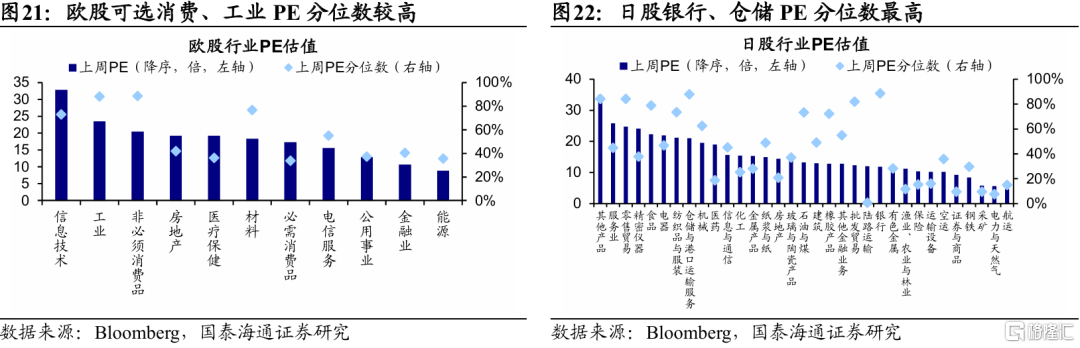

欧股方面,信息技术PE估值最高,非必须消费品PE估值分位数最高。截至2025/6/6,从绝对估值看,信息技术、工业PE估值最高,最新PE分别为32.8倍、23.5倍;金融业、能源PE估值最低,最新PE分别为10.6倍、8.8倍。从估值分位数看,非必须消费品、工业PE估值分位数最高,处于2010年以来从低到高89%、88%分位数;必需消费品、能源PE估值分位数最低,处于2010年以来从低到高34%、36%分位数。

日股方面,其他产品PE估值最高,银行PE估值分位数最高。截至2025/6/6,从绝对估值看,其他产品、服务业PE估值最高,最新PE分别为34.9倍、25.8倍;电力与天然气、航运PE估值最低,最新PE分别为5.6倍、4.6倍。从估值分位数看,银行、仓储与港口运输服务PE估值分位数最高,处于2010年以来从低到高89%、88%分位数;陆路运输、电力与天然气PE估值分位数最低,处于2010年以来从低到高1%、8%分位数。

3、资金流动:上周南向延续流入港股

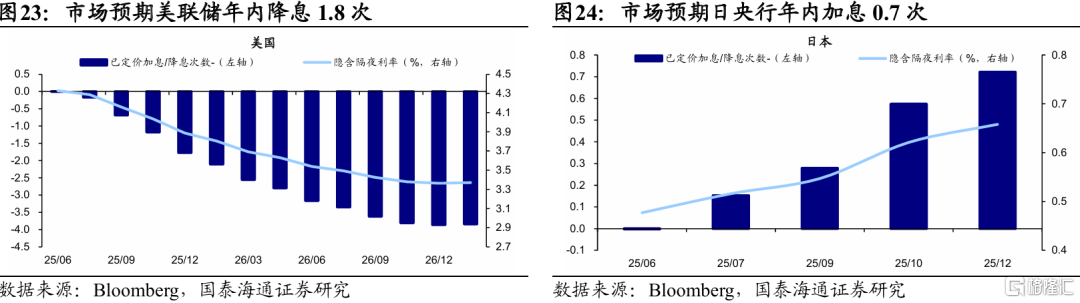

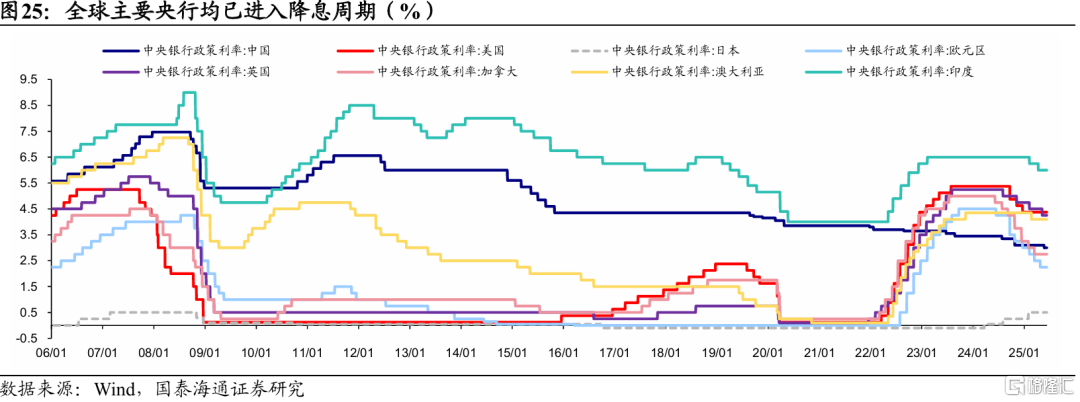

上周海外宏观流动性略收紧。1)宏观流动性:从货币市场基准利率看,中国、美国利率下行,欧洲、日本利率抬升。从央行政策利率看,6月6日非农数据好于预期,市场普遍预计美联储6月会议将维持利率不变。全年维度看,截至6/6,期货市场隐含利率显示市场预期美联储年内降息1.8次,较前周下降;欧央行年内降息1.1次,较前周回落;日央行年内加息0.7次,较前周略上升。

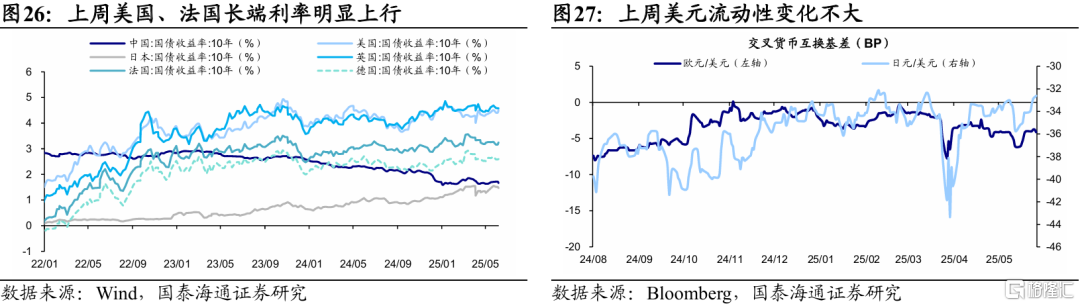

2)中观流动性:从长端利率看,上周美国、法国10Y国债收益率大幅上行,分别升10BP、8BP,中、日长端利率均下降约5BP。从货币互换基差看,上周欧元/美元走扩0.1BP,日元/美元基差收窄1.5BP。

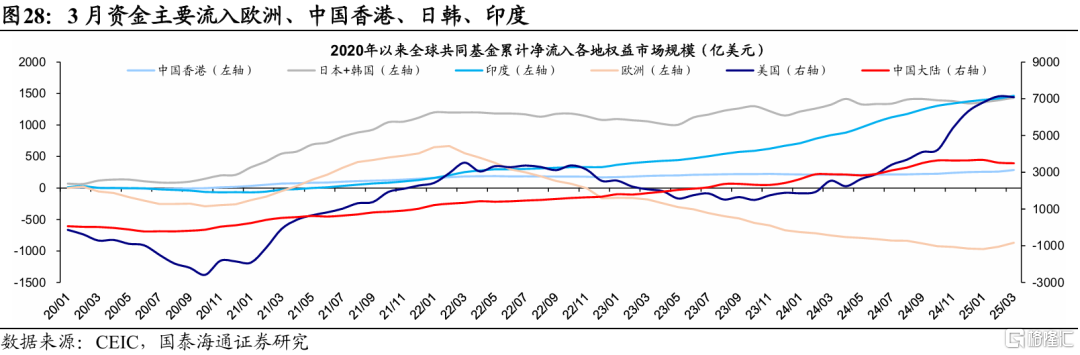

全球微观流动性上,3月资金主要流入欧洲、中国香港、日韩、印度。从亚太市场看,3月全球共同基金净流入中国大陆、中国香港、日本、韩国、印度的规模分别为-26亿美元、25亿美元、38亿美元、1亿美元、43亿美元。从美欧市场看,3月全球共同基金净流入美国、欧洲(英、德、法口径)的规模分别为-476亿美元、63亿美元。

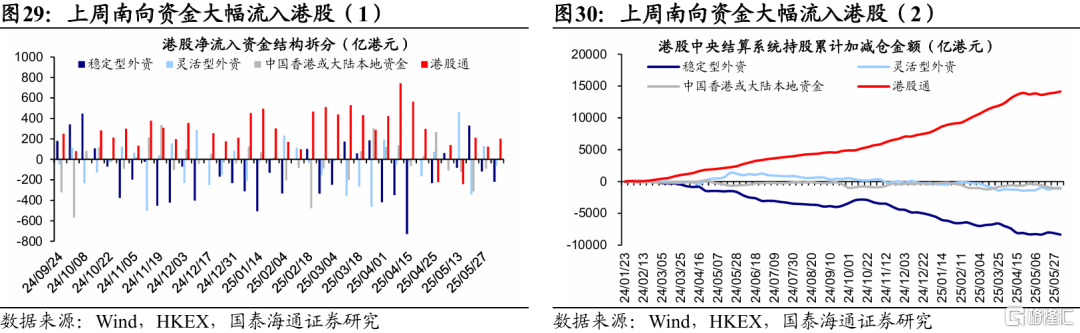

港股资金面上,最近一周资金合计流出港股52亿港元。根据港交所中央结算系统持股明细数据,最近一周(2025/5/28-2025/6/3)各类资金合计流出港股市场52亿港元,其中稳定型外资流出218亿港元,灵活型外资流出61亿港元,港股通流入202亿港元,中国香港或大陆本地资金流入11亿港元。

4、基本面:上周科技盈利预期走势分化

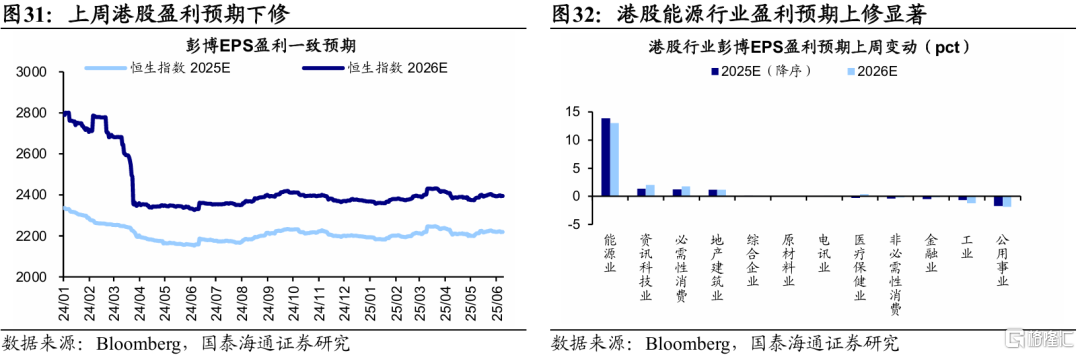

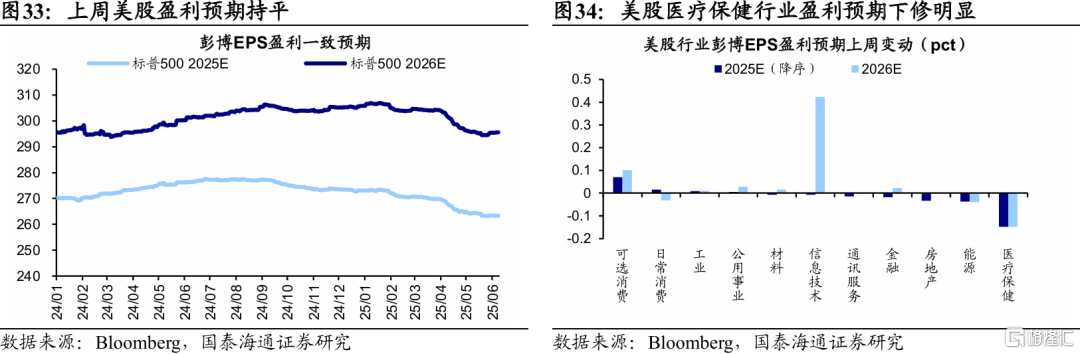

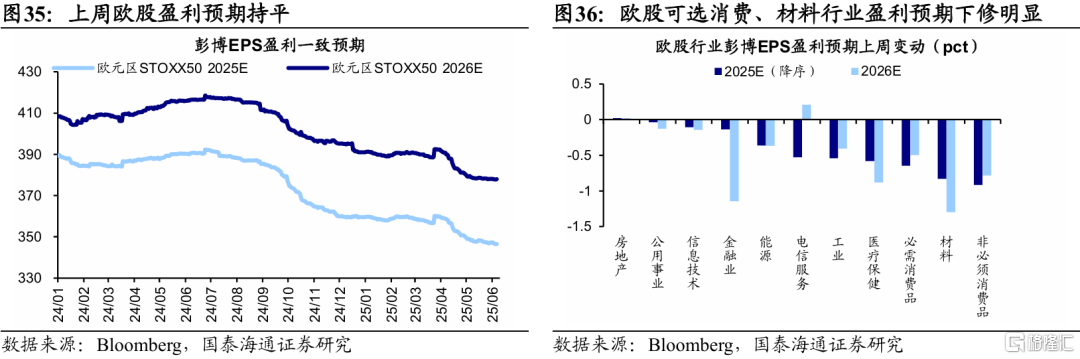

上周全球股市盈利预期多数下修。横向对比来看,截至2025/6/6,上周日股2025年盈利预期边际变化表现最优,美股、欧股次之,港股表现最末。其中:

1)港股盈利预期下修,恒生指数2025年EPS盈利预期从2220下修至2219。分行业看,能源业(+13.9)盈利预期上修最多,公用事业(-1.7)下修最多,按修正幅度降序排列,能源业>资讯科技业>必需性消费>地产建筑业>综合企业>原材料业>电讯业>医疗保健业>非必需性消费>金融业>工业>公用事业。

2)美股盈利预期持平,标普500指数2025年EPS盈利预期持平在263。分行业看,可选消费(+0.1)盈利预期上修最多,医疗保健(-0.1)下修最多,按修正幅度降序排列,可选消费>日常消费>工业>公用事业>材料>信息技术>通讯服务>金融>房地产>能源>医疗保健。

3)欧股盈利预期持平,欧元区STOXX50指数2025年EPS盈利预期持平在347。分行业看,房地产(+0.0)盈利预期上修最多,非必须消费品(-0.9)下修最多,按修正幅度降序排列,房地产>公用事业>信息技术>金融业>能源>电信服务>工业>医疗保健>必需消费品>材料>非必须消费品。

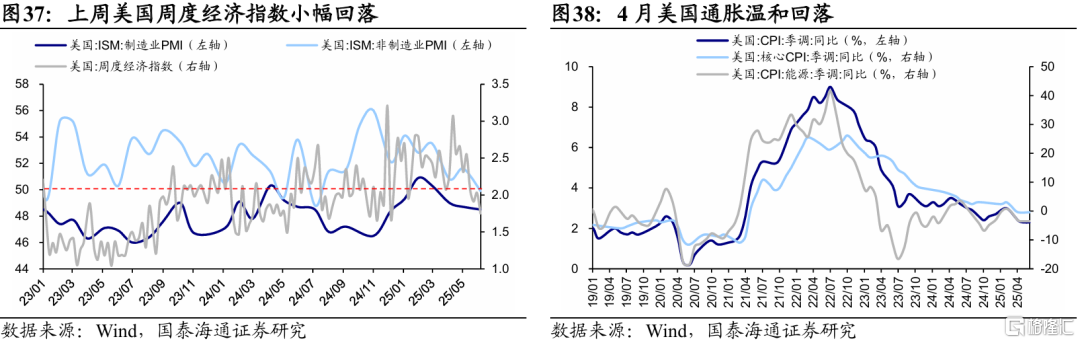

美国经济景气整体趋弱,但部分数据仍有韧性。1)从高频数据看:上周美国周度经济指数小幅回落,金融压力指数走弱;未来5年通胀预期与前周小幅下降;持续领取失业金人数较前周抬升;美国红皮书商业零售销售周同比为4.9%,为近9周首次跌破5%;美国15、30年期抵押贷款利率小幅回落。

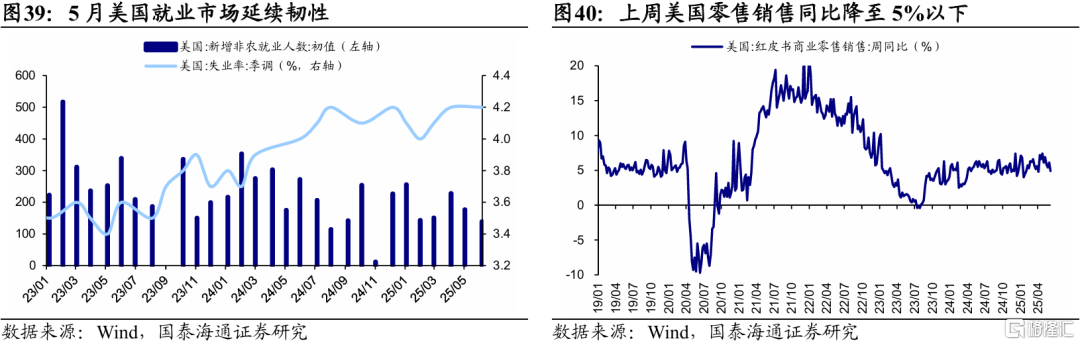

2)其他数据上:5月美国制造业PMI为48.5%,连续第3个月处于收缩区间;5月服务业PMI为49.9%,为自24年7月以来首次低于荣枯线,双双不及预期。就业方面,5月非农就业新增13.9万人、高于预期的12.6万人,失业率保持在4.2%、持平于预期,显示就业市场延续韧性。通胀方面,5月CPI数据将于本周发布;4月美国CPI为2.3%,较3月2.4%进一步回落,核心CPI维持2.8%,关税影响尚未大幅传导。

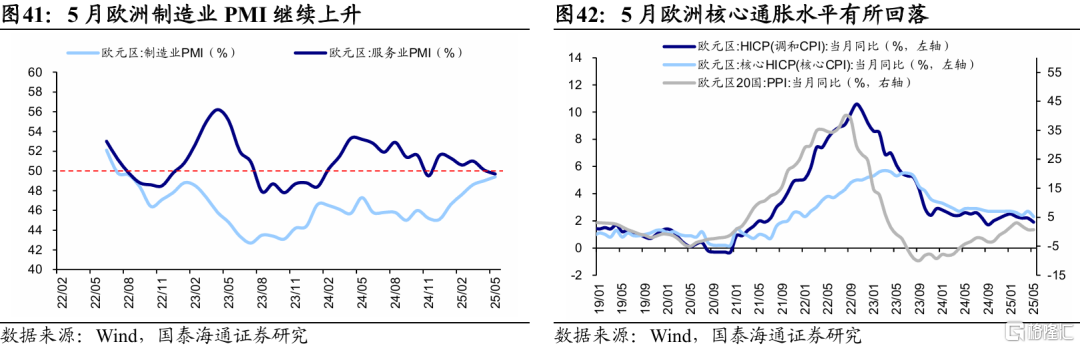

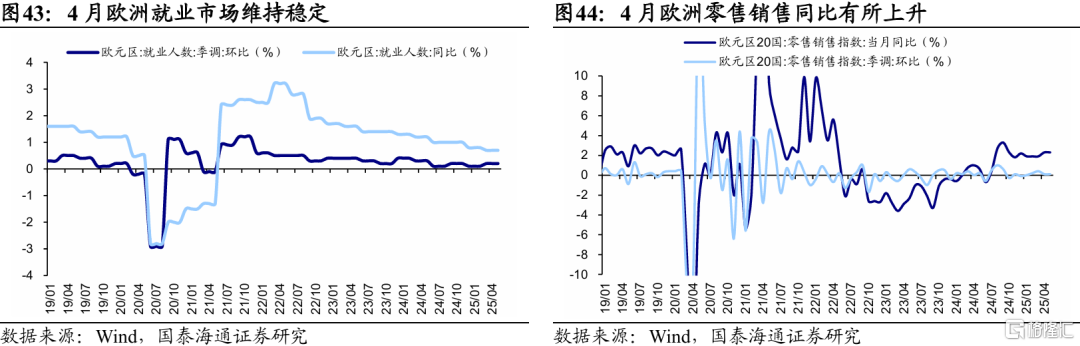

欧洲经济景气趋势上修。从PMI看,5月欧元区制造业PMI为49.4%,连续5个月改善;5月服务业PMI为49.7%,略有回落。从生产看,3月欧元区20国工业生产指数同比增速回升,来到近两年高位。从通胀看,5月欧元区CPI当月同比为1.9%,较4月下降;5月核心CPI当月同比为2.3%,也较4月下降。从就业看,4月欧盟27国季调失业率为5.9%,较3月持平。从零售看,4月欧元区20国零售销售指数当月同比为2.3%,相较3月1.9%有所上升。

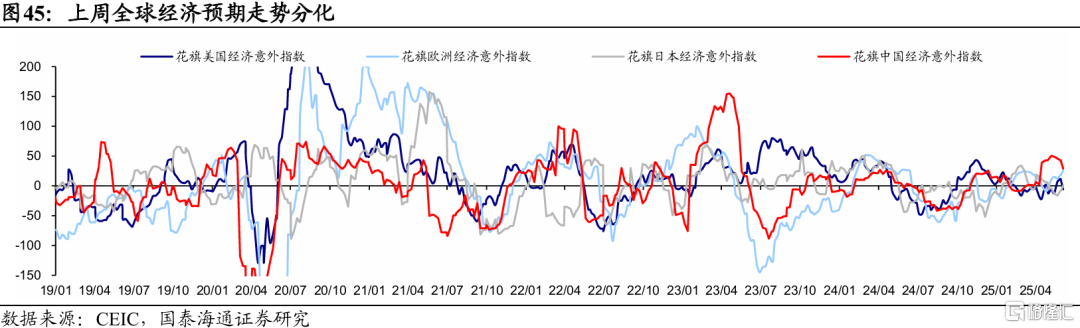

从经济领先指数看,美国经济预期再度走弱。过去一周,花旗美国经济意外指数从11.5降至-5.9,主要受PMI不及预期、特朗普与马斯克之争等影响;欧洲经济意外指数从17.7升至26.3,在经济数据偏强背景下抬升;花旗中国经济意外指数从43降至29,或受中美贸易问题反复博弈、政策发力预期等影响。

风险提示:部分指标为测算值,美联储降息快于预期,特朗普政策不确定性。

注:本文来自国泰海通证券于2025年6月9日发布的《估值修复,观望增多——全球股市立体投资策略周报》,分析师:吴信坤、陈菲