来源:叶檀财经

文/ 青城桢楠

中美90天窗口期,所有人都在赶。外贸人忙着接单,生产,订船,发货,金融圈忙着弄参数,改模型,调预期,写研报。

内外机构最新的研报,有一点共识度非常高,集体上调人民币的预期。

据华尔街见闻5月26日报道,高盛在最新的研报中,把未来12个月人民币兑美元汇率的预期,从此前的7.35大幅度调高至7。

不仅如此,高盛还认为,受汇率拉动,中国股市也将有不错的表现。据高盛的测算,人民币每升值1%,可推动中国股市上涨3%。

人民币到7,股市能到3500?

5月27日,离岸人民币汇率为7.17,如果涨到7,涨幅约为2%。按照高盛的估算,股市大概会涨6%。

目前上证指数在3300附近,6%意味着突破3500点。

股市真能如此上涨吗?我们的看法和高盛不太一致。

首先,离岸人民币汇率是人类最难预测的指数,除了央行,几乎没人准过。而央行在5月26日,也就是高盛预测汇率当天,给了个惊艳亮相。

据彭博5月26日的消息,当天人民币中间价报7.1833,比市场预期高了67个基点。

彭博分析认为,中国央行的态度表明,中国不急于让人民币成为领头羊。而人民币汇率的交易者,不得不再度考虑人民币走强对出口的影响。

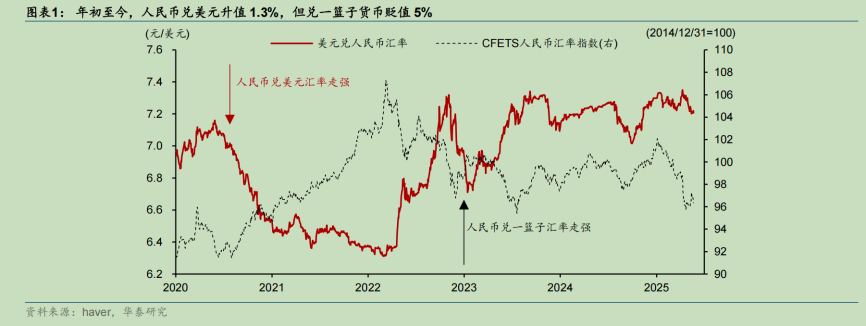

人民币2025年一直就不算太强。美元如此疲弱,升值幅度仅为1.3%,远弱于同期亚洲货币。

据华泰研究,截止5月26日,人民币汇率兑一篮子货币,大幅贬值了5%。

央行在5月9日发布的《2025年第一季度中国货币政策执行报告》中明确表示,坚决对市场顺周期行为进行纠偏,坚决防范汇率超调风险。

无论是央行的表态,还是人民币的实际走势,都说明现阶段,央行并不想让人民币出风头,默默地跟随美元贬值,随遇而安就可以了。

央行为什么不趁美元疲软,做大做强人民币呢?不是不想做大做强,而是时机不对。

外贸环境复杂多变这是事实,但更为严峻的事实是内需不振,内卷空前。即便所有政策都在刺激内需,破除内卷,依然没明显的起色。

过去,我们如果总把出口和内需分开看,出口的归出口,内需的归内需。现在,我们不得不放在一起看,如果内卷比加了税的出口还恐怖,央行不可能拉抬人民币,贸然牺牲出口。

没加税的时候,企业都想往外跑,加了税,只要有利可图,企业还是要往外走。在上市公司年报中,出海不仅是多数企业的战略,更是生存的必须,不出海,就出局。

因为内卷的残酷性不亚于外贸,内需无法有效替代外需,所以人民币和股市之间的关联度也在减少。

从逻辑推论,人民币走强,如果出口没有下滑,必须内需崛起,股市才能扎实上涨,不然就是昙花一现。以往所谓的资产重估,要看外资的脸色,外资来一来,就涨一涨,外资撤一撤,就跌一跌。

近期,人民币和股市之间没什么关系。5月以来,离岸人民币开始新一轮升值,从7.28涨到7.17,涨幅超过1.5%。同期三大指数几乎没什么涨幅,尤其最近一两周,人民币在涨,股市在跌,科创板甚至创出4月9日以来的新低。

人民币和股市之间的这种分离,本质上内需不振、内卷空前的市场写照。

越补贴,越内卷,越不挣钱

历史上,内需不振且持续通缩的国家,股市很难有太大起色。

这两年,日本股市走出阴霾,和2022年通胀崛起关系密切。中国CPI、PPI持续通缩,想让股市起来,提振内需是必要条件。

很多人把内需崛起单纯寄希望于政策刺激,现实是,即便政策刺激效果显著的领域,内卷和通缩依旧。

以汽车行业为例,政府补贴可谓不遗余力,最终结果让所有车企更卷。

据商务部数据,2024年以来,申请以旧换新的汽车数量累计超过1000万台。截至2025年5月11日,当年以旧换新申请已达322.5万,其中新能源汽车占比超53%。

申请补贴的数量越多,政府付出的真金白银就越多。

据全国乘用车市场信息联席会秘书长崔东树测算,2024年报废更新+以旧换新合计补贴1000亿,中央担负了90%。如果算上减免的车辆购置税2200亿,2024年汽车行业合计收到政府补贴超过3200亿。

2025年,政府补贴再创历史新高,且远超过往水平。崔东树预计,报废更新+以旧换新+车辆购置税减免,2025年合计补贴高达4000亿元。

如此力度,换来的结果是,越补贴,竞争越激烈,企业利润率越低。

据国家统计局、乘联会等数据,2014年,中国汽车产销分别为2372.29万辆和2349.19万辆,当年汽车制造业营收66677.01亿元,利润5990.97亿元。

十年过去,自主品牌崛起,新能源大行其道,结果收入增长,利润下降。2024年,中国汽车产销量均超过3100万辆,汽车行业收入更是突破10万亿,达到106470亿元。

利润?只剩下区区的4623亿元。

2025年5月26日,国家统计局公布的数据显示,2025年前4个月,汽车制造业利润增速继续下滑5.1%。

利润率更惨。据乘联会数据,2014年中国汽车行业的利润率为8.9%,但到了2024年,利润率仅剩下4.3%。

2025年,利润率还在进一步下滑,一季度利润率为3.9%,3月单月仅为3.5%。

利润下滑的背后是价格战,各大车企为抢占市场份额不断调低价格。据乘联会的数据,2022年降价的车款为95款,2023年为148款,2024年为227款。

内卷伤害了企业,也最终会伤害消费者,伤害宏观经济。

对企业,是利润下降,配套企业处于生死边缘。2024年9月23日,中国汽车流通协会曾发文称,2024年1到8月,“价格战”致使新车市场整体零售累计损失1380亿元,对行业健康发展产生较大影响。

消费者无法确定拿到手的车安全性能如何,对宏观经济而言,作为拉动系数仅次于房地产的行业,全员陷入低利润的饥饿边缘,对促进消费未必是好事。

市场原本预计,2025年价格战会缓和。从明面上看,前4个月降价的车型数量比2024年确实有所减少。

据乘联会的数据,2025年1—4月累计降价车型有65款,较去年同期减少了56款。其中,1~4月降价的车型数量分别为7款、21款、23款、14款。

此前有消息称,车企之所以如此克制,很大程度是因为,政府强调反内卷。

但没有行政强制力的约束,无法持久。

2025年5月23日,比亚迪终于按捺不住降价欲望,宣布旗下王朝网、海洋网共计22款智驾版车型,最高补贴达5.3万元,时间自5月23日至6月30日。

这场被称为汽车618的促销活动,立刻引发车市的轩然大波。5月26日,比亚迪、吉利等一众车企股价大跌。

不少机构认为此次促销活动远超此前轮次,各车企均有可能跟进。摩根士丹利认为,本次降价释放出终端市场压力巨大的强烈信号,价格战加剧或令投资者更趋悲观。

创业容易守业难,从追赶者到引领者,比亚迪的身份变了,心态也变了。曾经,为了活着,不能卖高价;如今,为了坐稳老大位置,还是不能卖高价。

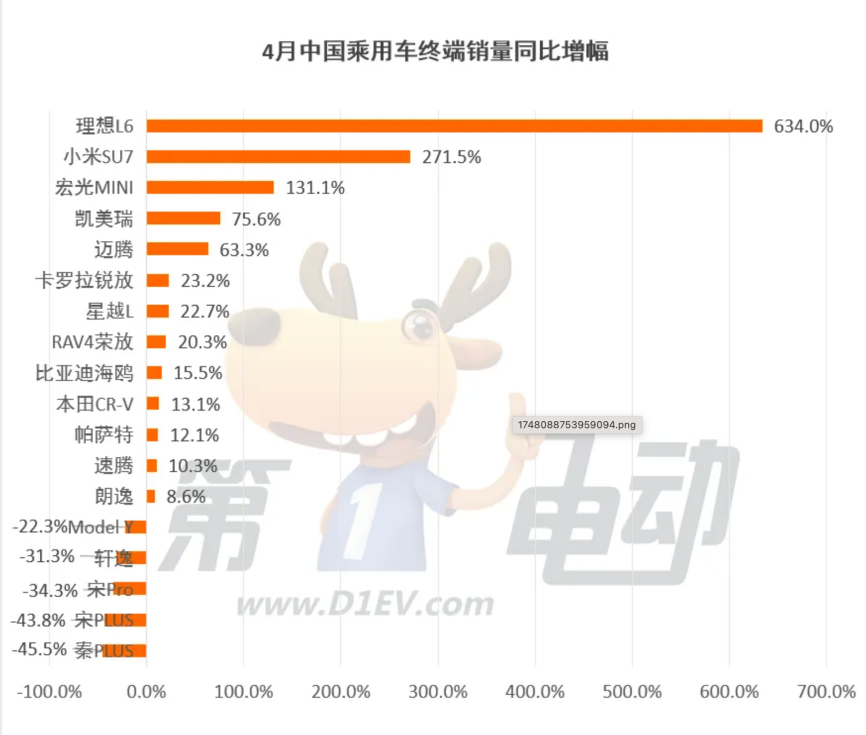

4月份,比亚迪同比增长超过20%,销量看似不错,但和新能源行业40%的增速相比,有点跟不上节奏。

其实,连续几年超高速增长,已经非常难得了,正常状态下,增速放缓才符合市场的自然规律。此时,在品牌力上下功夫,在用户体验上多努力,才能厚积薄发。

但中国企业,从来规模是王道,宁愿拔苗助长。比亚迪2025年的目标是550万辆,增速30%。前四个月的进度,显然不足以支持其超高预期。

更令比亚迪担忧的是,一些车型正在大幅度下滑。据第一电动车网5月24日的文章,4月,比亚迪秦、宋等车型均出现腰斩。

除了降价,似乎没有别的办法了。

比亚迪海外市场增速很快,但无法弥补国内市场的缺口。且从打法来看,比亚迪显然是用海外赚的钱反哺国内,继续卷。

据比亚迪官网数据,2025年前四个月出口量分别为66336辆、67025辆、72723辆和79086辆,相比于2024年增速逐月均超过80%。

据FT中文的报道,比亚迪的王牌出口车型Dolphin Surf,4月在欧洲的注册量为7231辆,同比暴增169%,且首次在注册量上超越特斯拉。

对比亚迪来说,用价格换取份额,维持内外市场的增长理所当然。

但对长城的魏建军来说,这不合情理。

就在比亚迪宣布年中大促销的同一天,长城的魏建军在接受新浪的采访时,表示:行业内有很多不遵守商业规则的行为,比如无限度逼供应商降价、拖欠供应商货款。甚至有部分主机厂在价格战压力下已经偷工减料,威胁到了汽车安全、寿命以及可靠性。

魏建军质疑,有些产品从二十二三万,这几年一下降到十二三万,什么样的工业产品能降十万还得到质量保证?这是绝对不可能的事。

对于海外,魏建军也有自己的看法。他表示,价格战已经打到海外市场,我们(有些企业)非常不规矩,外国人看不懂,十五万的车半年后就卖十万。

魏建军说汽车行业已经出现了恒大,只是没爆而已。

如果看财报,目前国内主要车企的负债率均在60%以上,最高的几家接近90%,最大的那家在75%左右。

客观的说,国内头部车企的负债水平,和国际一线车企的差不多,仅从负债率推断车企中已经出现恒大可能有些主观。

当然,魏建军或许不认同当前部分车企的财务数据,所以他三番两次表态,建议对整个行业进行审计,费用由长城出。

不挣钱,一直不挣钱,且给供应链的应付账款周期越来越长,这财务状况能好?

当年恒大们暴雷之前,财务情况能都解释得通,暴雷之后,处处陷阱。这些陷阱首先是让供应商踩的。

恒大的悲剧本可以避免。如果他们不一味地追求规模第一,谁的周转速度最快,而是在合适的时间,放慢脚步,把侧重点从规模放到利润上。

5月9日,央行在货币政策执行报告里分析,目前的通缩局面,指望货币政策意义不大,关键在于供给侧。

供给端的主要问题,除了传统行业根深蒂固的低效供给,难以出清等难题,在部分新兴行业里,还出现了集中投入,大规模扩产,同质化竞争、无限度内卷。

央行希望各部门可以协调,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争。

官方呼吁,全行业内卷要刹车

内卷问题的严重性,不言而喻。5月26日,《人民日报》再度发文,反“内卷”该出手时就出手。

文中写到,应该健全常态化监管机制,及时叫停、有效防范“内卷”,确保行业在规范轨道上运行。

实现优胜劣汰,需要市场竞争。合理竞争有助于提升全要素生产率,既让消费者得实惠,也保证企业获得足够利润继续创新。低水平的“内卷式”竞争,则会导致多输结局。恶性降价、地方保护,让部分新能源汽车销量大涨、利润大跌,一些项目资金链断裂,让车主陷入维保难;电商平台“仅退款”政策,挤压商家生存空间,助长低质低价的不良风气。

一段时间内,类似案例并不鲜见。有企业家坦言,一些行业无底线“卷价格”、跟风式“卷赛道”、围剿式“卷人才”,挤压企业利润空间,破坏产业链和市场环境稳定,阻碍产业高质量发展。“内卷式”竞争浪费社会资源,不可持续。

文中主要列举了两个内卷典型,一个是新能源汽车,另一个是电商平台。

和新能源行业一样,一些电商平台也是一直补贴,越补越亏,越亏越补。对品质没有丝毫帮助,让所有卷起来的企业,为了活下去,能抠则抠,能省则省。消费者最终也没有获益。

有人说,电商补贴是市场化的,靠上市融资,再融资,而新能源车是政府出钱,性质不同。

资金性质不同,结果完全一样,补贴——内卷——亏钱——品质下滑。

2025年,电商平台老玩家新格局。京东高调进入外卖行业,新一轮补贴大战已经打响。

《人民日报》在《反“内卷”该出手时就出手》一文中对此很是担忧,特别指出:

自今年京东步入外卖赛道以来,行业变局备受市场关注。近期,京东“百亿补贴”与美团外卖“千亿助力金”打起激烈的价格战,淘宝“小时达”升级为“闪购”,由饿了么保障外卖配送服务,同样给出大规模补贴。如此之“卷”,尽管短时间内让消费者得到实惠,但长期来看,并不利于行业成长。

为了反内卷,不久前,市场监管总局等五部门约谈京东、美团、饿了么等平台企业,要求公平有序竞争,共同营造良好市场环境,切实维护消费者、平台内经营者和外卖骑手的合法权益。鲜明传递反“内卷”信号,正是为了促进平台经济规范健康有序发展。

《人民日报》话音未落,5月26日,美团的王兴就在第一季度电话会议上明确表态:对于京东百亿补贴造成的影响,美团将不惜代价赢得竞争。

看来,仅靠约谈,靠自觉,靠自律,无法破除内卷。

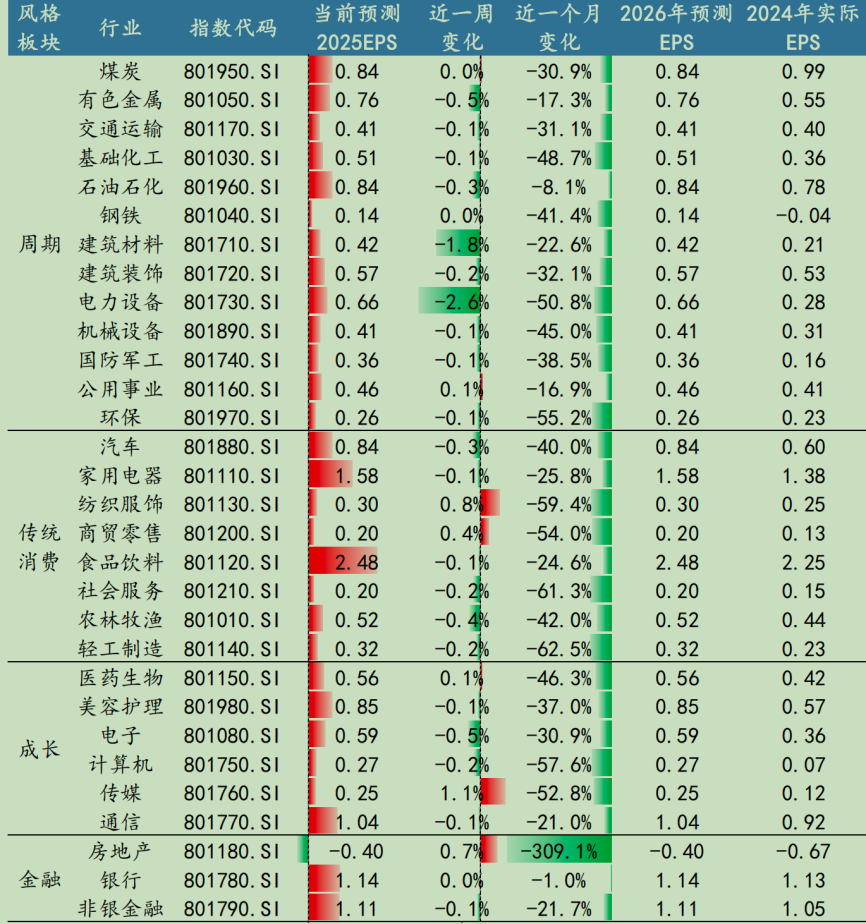

从上市公司的盈利变化趋势看,各行业内卷式趋势愈演愈烈。据国金证券统计,截至5月25日的一周,几乎所有行业的盈利预期都在下调,如果以月为单位,下调幅度更是惊人。

从2024年底至今,我们确实看到科技领域的全面突破,Deepseek、宇树机器人、创新药BD、军工产业……但这些突破如果不能带来产业上扎扎实实的收入和利润,不能兑现为每一个参与者的收入和薪酬,那激情过后,我们就不得不面对持续不断地痛苦。

很多人说股市不反映经济状况,不反应基本面,但并非如此。

中国股市就整体来说,相当反映经济现状,一个大而不强的市场,无法持续给投资者带来回报,指数自然上不去。

企业都为规模放弃利润,他们自身尚且无法获得有实质意义的回报,何况普通投资者?

中国经济活动的代表——股市企业众生相尚且如此,数以亿计非上市的大小企业和个体又当如何?

当前火爆的机器人产业们,会不会和曾经的新能源车一样,再度经历从亏钱到亏钱的全过程?

如果答案是肯定的,那股市的答案也是肯定的。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。