今日,港股三大指数全天维持强势,盘中均涨超1.6%以上,止步3连跌行情。

截止收盘,恒生指数、国企指数分别上涨1.49%及1.52%,恒生科技指数涨1.15%。

盘面上, 大型科技股集体上涨,小米涨4.68%,京东、阿里巴巴涨超2%,百度、网易、美团涨1.5%,腾讯、快手飘红。

研究称新冠重症患者或可两款国产抗病毒药联用,医药股全天表现强势,其中,三生制药大涨超32%,翰森制药、四环医药、石药集团、信达生物等纷纷上涨。

汽车股、机器人概念股、水务股、海运股、啤酒股、家电股、电信股、石油股齐涨。

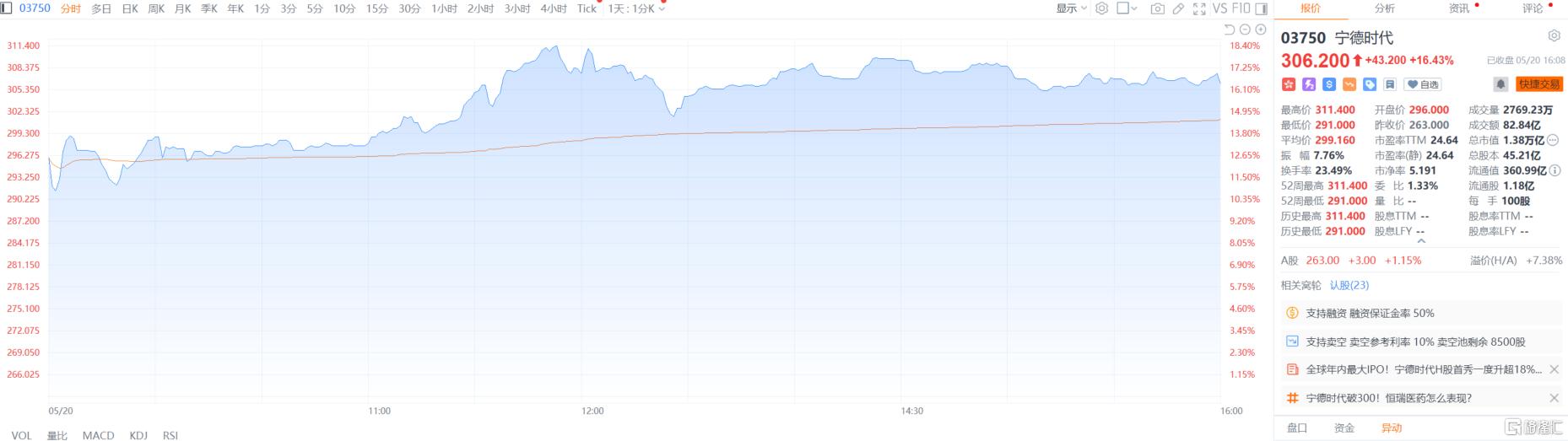

业绩超预期,阿里影业大涨近30%引领影视股上涨;全球年内最大IPO!宁德时代首日上市大涨超16%。

另一方面,军工股逆势走低,中航科工、中船防务均下跌,在线教育股、物流股、互联网医疗股部分下跌,阿里健康跌超5%,中通快递跌3.4%。

具体来看:

影视股涨幅居前,阿里影业涨超29%,柠萌影视、猫眼娱乐涨超3%,中国星集团涨超2%,欢喜传媒、IMAX中国涨超1%。

医美、医药外包概念股连续大涨,三生制药涨超32%,昊海生物科技、四环医药涨超5%,泰格医药涨超4%,复锐医疗科技、昭衍新药、药明康德、凯莱英涨超3%,巨子生物、康哲药业、药明生物、康龙化成涨超1%。

消息面上,三生制药5月20日公告称,公司与辉瑞就PD-1/VEGF双特异性抗体SSGJ-707订立许可协议,辉瑞将获得该产品在全球(不包括中国内地)的独家开发及商业化权利。公司将获得1250百万美元首付款及最多4800百万美元的潜在付款,包括开发、监管批准及销售里程碑付款,并收取双位数百分比的特许权使用费。此外,辉瑞可能认购公司价值100百万美元的新股份。许可协议须满足多项先决条件。

核电股全线收红,中广核电力、中广核矿业涨超3%,中广核新能源涨超1%。

新能源车企大涨,小米集团涨超4%,比亚迪股份、吉利汽车涨超2%,长城汽车、理想汽车、华晨中国涨超1%。

铜板块上涨,中国金属利用涨超6%,万国黄金集团涨超5%,中国大治有色金属涨超2%,五矿资源、中国有色矿业、中国黄金国际、兴业合金涨超1%。

家电股走强,TCL电子涨超2%,海尔智家、美的集团涨超1%,创维集团、海信家电微涨。

航运港口板块走高,东方海外国际涨超3%,中国船舶租赁、青岛港、海丰国际涨超2%,中远海控、秦港股份、中远海运港口涨超1%。

军工股下跌,中船防务、中航科工跌超1%。

教育股走弱,枫叶教育跌超2%,博骏教育跌超1%,天立国际控股、大山教育、新东方-S微跌。

光伏股走低,信义能源跌超3%,阳光能源、凯盛新能、福耀玻璃跌超1%。

个股层面,宁德时代上市首日高开高走,最新报306.2港元/股,总市值达1.38万亿港元。

今日,南向资金净买入63.32亿港元,其中港股通(沪)净买入43.05亿港元,港股通(深)净买入20.27亿港元。

展望未来,中国银河认为,中美仍然相互保留加征10%关税作为战略威慑,且对特定行业的结构性关税尚未触及,未来中美贸易关系仍面临较大不确定性。从国内来看,国内降准降息利好已落地,财政政策持续发力,政策效果将逐渐显现,有望提振港股盈利表现。

当前港股估值处于历史中等水平,短期内建议关注:受益于中美关系缓和的外贸板块;受益于扩大内需政策的投资与消费板块;受益于上市公司重大资产重组新规的板块,主要有央国企、科技企业等。