关税问题,依然很焦灼。

尤其是两个大国之间。

说实话,要化解并不是一件容易的事。不过,也不必绝对悲观,因为绝非一点办法都没有。

关于如何化解双方分歧这个话题,太大了,以笔者的水平,不可能讲得清楚,所以不妨缩小一点,仅仅就减少贸易逆差的问题,说几句,尽量保持客观。

这样,问题就会变成,就是到底需要买多少美国货,才能重新平衡两国贸易差额?

01

买什么?

懂王虽然极限施压,但他也经常说,想和我们达成一个大交易,这个交易到底是什么呢?

其实,从美国对中国的出口商品结构里,可以找到一些答案。

目前美国对于中国的出口,大致可分为高附加值工业品、农产品、能源产品和服务贸易四大类。

1.高附加值工业品:

如半导体与高端设备,典型的如英伟达A100/H100 GPU、ASML光刻机等;

航空航天,中国是波音737 MAX的最大买家之一;

医疗器械与制药,特别是抗癌药、基因治疗技术等。

问题点:是贸易限制多。

2.农产品:

大豆、玉米、小麦:中国是全球最大大豆进口国,2023年进口美国大豆约3000万吨,占美国出口总量的近60%;

肉类:中国是美国猪肉第二大买家,牛肉进口也在增长。

问题点:天花板不太高。

3.能源产品:

液化天然气(LNG):2021年美国才开始出口LNG,但2023年已成为全球最大出口国。中国曾是美国LNG第二大买家(2019-2020年);

原油:美国原油出口在2015年解禁后快速增长,2023年日均出口量超400万桶,中国曾是美国原油第三大买家(2020年进口约50万桶/日);

煤炭与石化产品:美国煤炭出口主要面向亚洲,中国是其中一个大买家。

问题点:中方要调整采购方。

4.服务贸易:

知识产权许可、金融服务、教育服务、信息和通信技术以及娱乐产品等等,好莱坞电影就属于这个。

问题点:争议多、限制也不少。

这么看下来,四大领域,比较靠谱的突破口,在能源。

原因很简单,一是美国在页岩革命后成为全球最大石油和天然气生产国之一,能源出口产能巨大,而中国的需求巨大;二是能源贸易的阻力,不像高科技那么多。

从贸易数据上看,2023年中国的原油进口量为5.64亿吨(约合1130万桶/日),进口金额2.08万亿元人民币(约合2890亿美元),天然气进口量1.19亿吨(约合1670亿立方米),进口金额5840亿元人民币(约合810亿美元)。

两者合计金额为3700亿美元。

而2023年,中美的贸易逆差为2734亿美元(美国商务部)。

如果将中国1/3的能源进口金额,即1200亿美元,转向美国,其他金额不变的情况下,大概会减少近一半美国对中国的贸易逆差。

2020年1月,两国签署的《中美第一阶段经贸协议》,其中一个条款,是中国在2017年采购额基础上,于2020-2021年两年内增加购买价值2000亿美元的美国商品和服务,其中包括原油、液化天然气(LNG)。

另外,回到懂王竞选时的承诺,加大国内能源的开发,给美国工人更多工作机会。

说到美国工作机会,开采国内能源是立竿见影的一个,不管是效率还是难度,都远远超过制造业回流,要知道即使苹果愿意搬回去,建厂也需要一两年;也远超过多卖给中国几万顿大豆、玉米,因为农业并不需要那么多工人。

这样推理下来,懂王说的和中国的大交易,其中应该包括要求我们加大力度购买美国的能源产品。

当然,懂王也可以通过其他方式去减少贸易逆差,包括让我们开放更多的市场给美国企业,减少进口商品等等,甚至在汇率上做文章。

但这些的难度,其实远大于多卖点石油天然气。

02

能买成吗?

说完两国能源贸易的可行性,现在就说说存在的难点。

对于双方来说,能源这个大交易能否成功,前提是能够突破一些现有的利益格局。

咱们这边,需要调整能源采购来源地结构。

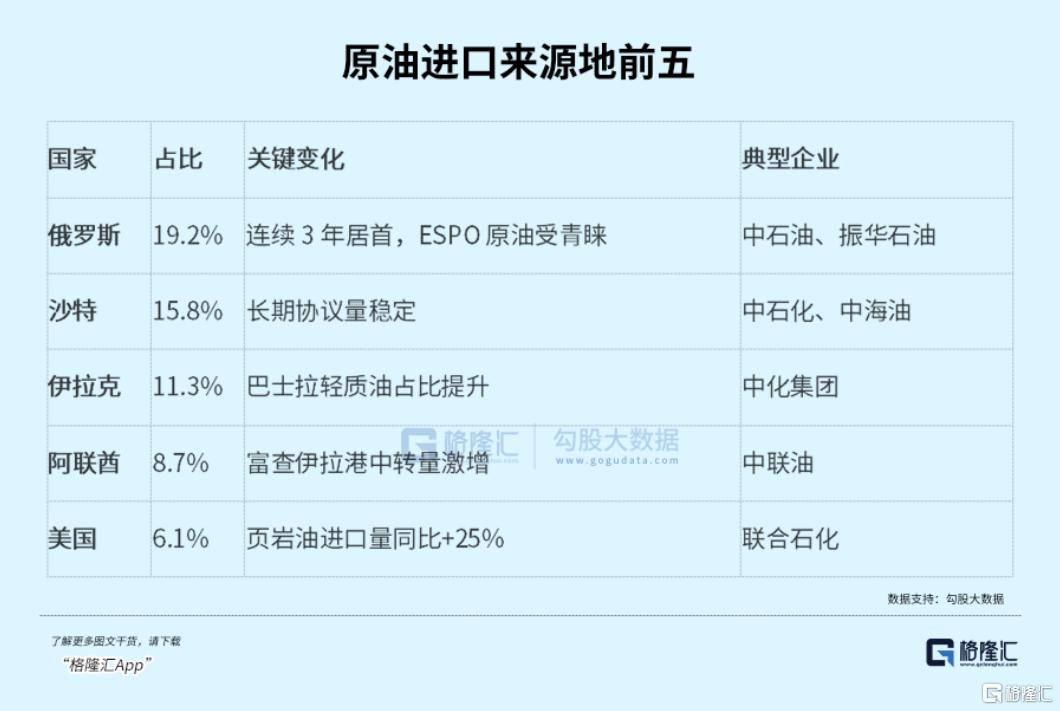

根据海关总署、国际能源署等权威机构信息,罗列出2024年上半年,中国原油、天然气进口来源地前五位:

原油进口来源地前五位:

天然气进口来源地前五位:

目前,中国的能源产品进口金额基本稳定在3000多亿美元的水平。如果我们转向美国采购,意味着其他来源地的进口量,会减少很多。

能源贸易所涉及的利益比较复杂,而且通常和国家的长远战略息息相关。中间如何平衡,是无法回避的问题。

美国那边同样也面临着利益格局调整,比如美元一直被作为能源贸易的结算货币,美债也一直被能源输出国购买,以平衡利益,但问题是,美国现在公然抢队友的生意,队友还能像以前那样,心甘情愿地持有美元,购买美债吗?

别忘了,美国36万亿美元的债务,是一个巨大的雷。

还有一个问题,是开采的成本问题。

沙特的开采成本不足20美元,俄罗斯的也很低,在20美元左右,而美国的页岩油开采成本要去到40-50美元。

如果油价很低,美国的油商很可能赚不到钱,甚至亏钱。

这些,都是摆在懂王面前的难题,虽然生意人出身,但他就一定能够平衡得了吗?

未见得!

03

投资者怎么办?

回到投资的话题上,最基本的策略,是贸易战造成的压力和不确定性依然很大,所以维持避险优先的观点。

至于避险标的,来来去去都是那些,黄金、债券,持有现金也是非常好的选项。

关于黄金,有一些非官方的统计数据显示,这一轮金价虽然涨了很多,但从购买方来看,主要是各国央行,一般的投资机构仓位并不高。

为什么会出现这种情况呢?

原因有很多,可能是投资机构对于选择避险标的范围较多,不像央行那样过分钟情黄金,也可能是他们没有想到贸易战这么剧烈,甚至可能是他们的反应太慢,等等。

但不管怎么样,如果贸易战继续恶化,黄金的避险功能会进一步显现,投资机构最终也不得不转向黄金。

如果机构涌向黄金,会为金价带来新的上涨动力。

因此,目前环境下,黄金依然是避险的首选。

以上内容源自格隆汇投顾尹纪宗,登记编号A0160624110002;内容仅供参考,不构成投资建议,据此操作风险自担。

其次,可以适当搓一些短线交易,也可以做一些前瞻性的布局。

就拿中美能源贸易来说,如果这个事能谈成,油气股,特别是美国那边的,有可能迎来一波行情。

据说懂王为了开采美国能源,不仅要求中国购买,也要求欧盟,以及亚洲的贸易伙伴,像日韩等等,加大购买力度,这足以改变油气股中长线基本面。

加上目前油气股的估值并不贵,即使市场继续下杀,重灾区也是科技股,油气股反而有可能成为避风港,兼具防守和进攻的双重功能。

至于其他权益类资产,或者已经出现一些中长期的配置价值,但短线真的无法预知。

那是那句话,如果你的股票仓位太重,不属于避险类标的,又没有很好地对冲,还是建议选择一个好的时点减持,先降低整体仓位的风险。

至于后面如何,再说吧。

04

结语

在上周的文章中,我们就曾预判,虽然贸易战百年未见,造成的杀伤力也不少,但无论大家如何强硬,最后都需要回到谈判桌。

这几天,传出双方都出现了一些人士变动,大概是为谈判做准备,特别是大洋彼岸,把纳瓦罗这个疯子边缘化。

这是好迹象!

当然,也必须承认,谈判也绝对不是一件轻松的事情,贝森特、鲁特尼克骨子里还是鹰派,所以谈判当中的拉扯、博弈、讨价还价,肯定不少。

现在市场的预测,达成协议的时间,至少要到今年底,甚至有可能是明年的事。

不过,只要大家有机会坐下来,就已经比剑拔弩张好很多了。

而且,谈判的本质,是利益交换。

现在双方都有对方想要的筹码,有做交换的条件。

只要双方再多一点智慧,是可以一步步往达成协议的方向走的。

我想,绝大多数人,不管是投资者还是生意人,都希望尽快回到正轨,因为贸易战真的没有赢家。(全文完)