今天市场,收益率继续平坦化。7-30年收益率下行,1-5年收益率上行。

今天市场并无什么特别之处。早盘收益率有一定调整压力,临近中午开始下行。30年国债250002表现继续不如特6,目前250002收益率比特6高出3BP,之前一度比特6低。

短券表现比较弱,TS2506的CTD券240024的收益率目前已经略高于250006。TS2503的CTD发生这种情况,应该是2月初的时候,现在整整提前了半个月,这也导致了TS的跨期价差提前往下走了很多。

1、扶不起的TS

今天TS继续表现很弱。上周强势了几天,然后被打回原形。可有看到,T的价格已经接近前高,但是TS距离前高还非常远。本周T基本窄幅震荡,但TS却不断走弱。

TS真是扶不起啊。

TS扶不起的原因,可能还是因为资金价格总体偏高。

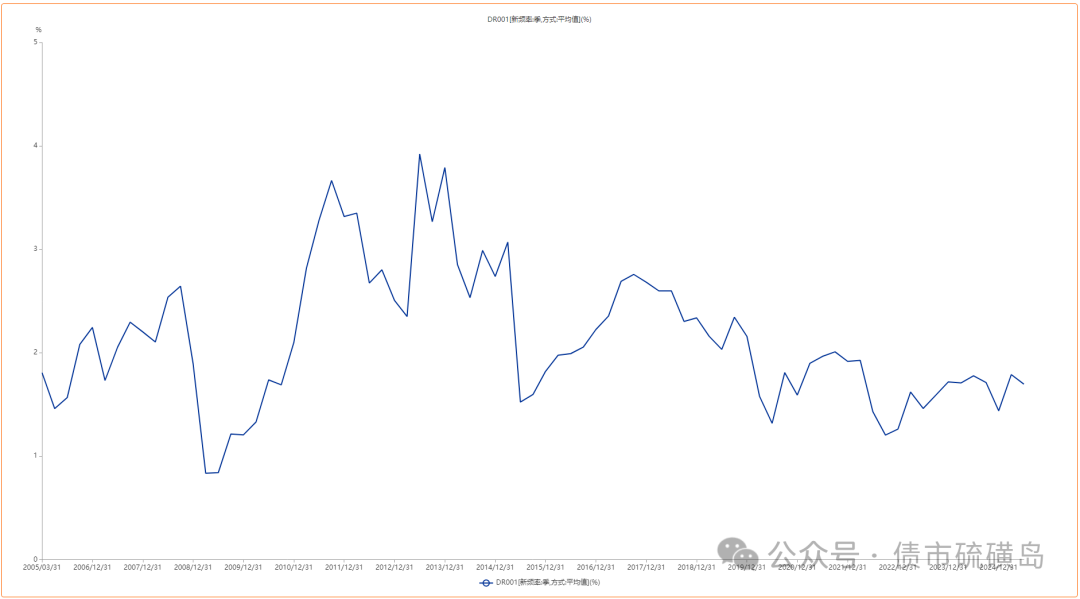

我们可以看下,整体债券收益率都在下行的情况下,货币市场利率其实并没有明显下降。目前DR001的季度均值大概为1.7,大致持平于2024年,高于2022-2023年。而在此期间,债券收益率已经大幅下行,贷款利率也大幅下行。也就是说,货币市场利率的下行是滞后于光谱利率的。

为什么会出现货币市场利率下行滞后,可能也是为了去杠杆,防止资金空转。

目前的2年期国债收益率,从2024年中开始,已经明显低于货币市场利率。受到货币市场利率的牵引,除非类似于去年那样央行直接下场买债,不然2年期国债收益率下行总是有点缓慢。

至于,2年期国债收益率,是否会回升至回购利率以上,个人认为不太可能的。如果真的是要回升,只能是以回购利率下行来完成这个修复,而不会是以2年国债收益率的上行来完成修复,不然的话,10年国债收益率不得到天上去了,目前的环境下,应该还不允许这样。

但如果是以回购利率的下行来完成这个修复,那央行可能就要改变过去几年货币政策的调控方式了,让货币资金非常宽松。估计也看不到吧。

那有没有可能,短券收益率上至回购利率以上,长券因为交易盘的参与继续保持不动呢?

这个可能性应该也没那么大的。短期国债的参与者和货币市场的参与者还是有区别的。短期国债市场与中长期国债市场的参与者的重叠度,应该会高于短期国债市场与货币市场的参与者的重叠度吧,所以前者的相关性应该会高于后者吧。我们可以看下,大多数时间里2年与10年国债收益率的相关性都是高于2年期国债收益率与DR001均值的相关性的。

TS什么时候能起来?

降准、降息可能会会起来,但很可能只会起来一下,然后又不行了。因为2年期国债收益率行不行,还是要看货币利率下不下。降准和降息,都不等于货币市场利率下行,可以参考24年以来的情况。

央行重启买债的时候,应该能持续性的好吧。

2、TS和TF继续移仓

这次TS2506和TF2506的移仓,都比以前要早。可以看到,T和TL的移仓还没开始,但最近TS和TF就已经开始了。

具体什么原因,确实也不知。猜测可能是因为担心06的CTD可能会面临03的CTD那样出现收益率大幅上升的情况吧。也有可能是正套的资金在提前移仓,因为TS2509的IRR也比较高,有吸引力。

可以看一下,最近证券公司大量买入了短期国债,说明近期正套资金参与很多,这次参与的资金量应该不小,现在TS06提前移仓,会减轻临近交割月的移仓压力。

武汉 ! | 债券投资交易实战班,教你如何玩转债市波动!4月26日-27日

(转自:债文新说)