2024年度个人所得税综合所得汇算正在进行

关于退税和补税的话题引发了大家广泛讨论

很多人疑惑:

同样的年收入,为啥退(补)税情况不一样?

今天我们就来一探究竟!

退(补)税金额影响因素

●预扣预缴“多退少补”

在每月工资发放时,单位会按照税法规定预扣预缴个人所得税。

如果预扣的金额与实际应缴税额有偏差,就会在年度汇算时体现为“多退少补”。如果预扣的金额偏多,退税自然就更多。

●专项附加扣除利用情况

专项附加扣除是税法为减轻纳税人负担而设立的优惠政策,包括子女教育、赡养老人、住房贷款利息、住房租金、继续教育、大病医疗、三岁以下婴幼儿照护等。

如果依法充分利用这些扣除项,可以减少应纳税所得额,从而增加退税金额。

●收入结构的复杂性

如果收入来源多样,比如包括“劳务报酬所得”“稿酬所得”或“特许权使用费所得”等,每种收入的税率、扣除规则和税收优惠政策可能不同,这可能导致整体税负的变化,进而影响退税或补税的金额。

个人养老金投资

节税的“隐藏大招”

除了上述因素,个人养老金投资也是一个重要的“节税加分项”。

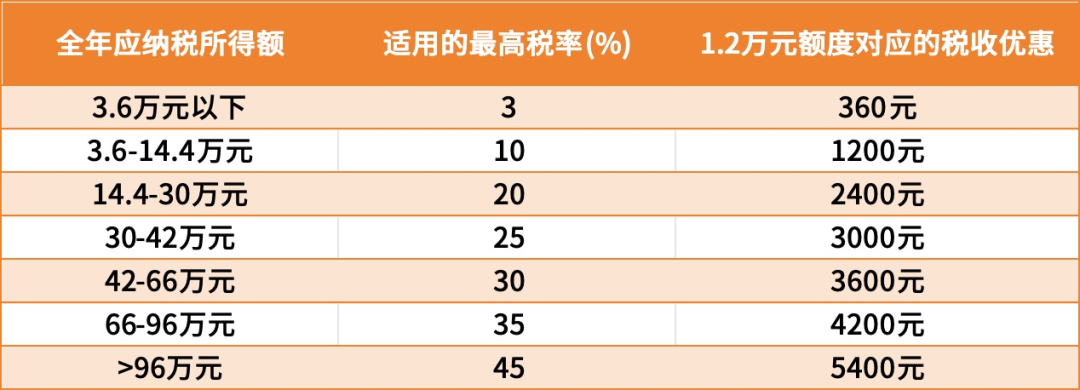

根据个税政策,个人养老金投资可以享受递延纳税优惠,在缴费环节按每人每年12000元的限额予以税前扣除,最高可优惠5400元!

而在投资环节,按照当前政策规定,收益暂不征税;领取环节单独按3%的税率缴纳个人所得税。

个人养老金投资节税情况

注:全年应纳税所得额=综合所得金额-各项社会保险金(五险一金)-每年起征点6万元-专项附加扣除及其他法定扣除

个人养老金投资不仅可以帮助咱们节税,还能协助为未来的养老生活积累资金,为我们的养老“攒底气”。

目前个人养老金可投资的基金产品有养老FOF、指数基金(Y份额)。(风险提示:产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,基金不保本,可能发生亏损。)

通过选择符合自身风险偏好和需求的产品,并进行长期投资,我们可以充分利用复利效应,追求让资金随着时间的推移不断增长。

这样一来,当我们步入老年,需要依靠养老金来维持生活时,就能有更大机会享受到更加稳定和有保障的养老生活。

现在上车

还能省税吗?

目前开展的是2024综合所得年度汇算。

如果咱们在2024年12月31日前已缴存当年个人养老金,可在限额内根据实际情况享受2024年度个人所得税扣除。

即便未能在2024年底前完成购买,也无需担忧。只要我们现在着手做好个人养老金投资布局,待到2025年度综合所得汇算时,依然能够享受到个人养老金投资的税收优惠政策!

如果您已经2024年度参与了个人养老金投资:

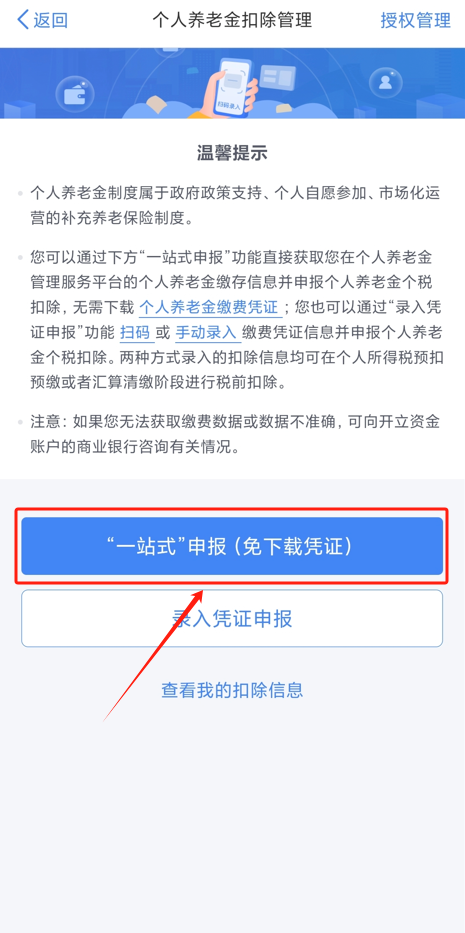

1. 登录【个人所得税APP】

3. 进入【个人养老金扣除管理】功能

4. 选择【“一站式”申报】,确认个人养老金缴费凭证信息。

5. 在【选择申报方式】完成后,即可完成养老金扣除信息的提交。

2025年度个人养老金存缴ing

不妨从现在开始行动

不错过当下的省税福利

和未来的养老美好生活!

互动时间

你Get到了个人养老金投资哪些好处?

欢迎在留言区发表您的观点

截至3月30日

我们将会选出3位幸运儿

送出招小伍定制鼠标垫一份

一个彩蛋!!!

如果本篇文章【在看】数超过58个

小招在评论区再抽2位幸运儿

风险提示:产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,基金不保本,可能发生亏损。Y类份额仅供个人养老资金申购,若基金被移出产品名录的,Y类基金份额存在暂停申购风险。Y类基金份额购买等款项来自个人养老金资金账户,基金份额赎回等款项转入个人养老金资金账户。投资者未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,仔细查阅基金的封闭期或者持有期、权益资产等高风险资产的投资比例、费用项目和费率水平等信息,全面认识个人养老金基金的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身年龄、退休日期、收入水平、风险偏好及承受能力、投资期限和投资目标等,对个人养老金基金投资做出独立决策,选择合适的基金产品。

(转自:招商基金)