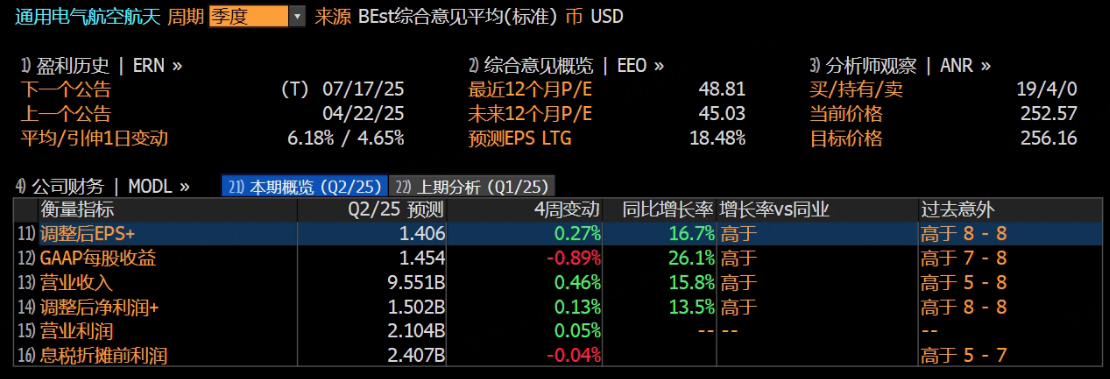

GE航空航天公司将于2025年7月17日公布其2025财年第二季度财报。根据彭博预测,市场普遍预期公司调整后每股收益(EPS)将达到1.41美元,同比增长约17.14%;营业收入预计为95.51亿美元,同比增幅约为16.15%。

上季度回顾

在2025财年第一季度,GE航空航天交出了一份令人满意的答卷:

营业收入约为99.4亿美元,同比增长10.9%;

净利润达21亿美元,同比大幅提升38%,净利率保持在约21%的高位;

调整后每股收益由去年同期的0.93美元增至1.49美元,涨幅近60%。

这波强劲的增长不仅体现在财务数据上,也反映在持续扩张的订单规模和稳健的运营表现中。商业发动机与服务作为核心业务,收入同比实现双位数增长,占比持续上升,稳固其“主引擎”地位。

本季度展望

航空发动机业务:需求持续回暖,毛利可期

在全球航空出行需求强劲复苏的背景下,航空发动机板块继续受益。客户对机队更新和维护的需求不断增长,从零部件更换到发动机软件升级,均带来实质性订单增量。业内预计,只要供应链协同保持良好,规模效应有望进一步推动单位毛利率上升。

此外,航空发动机的长期维护具有刚性特征,预计将带来持续稳定的现金流,进一步增强盈利的可持续性。

商用服务业务:展现韧性,稳定贡献收入

全球航空运力扩张推动商用服务业务持续增长。庞大的维保与检修需求,为该板块提供了稳定的营收基础。公司正通过优化服务定价与合约条款来提升毛利空间。

客户对高质量原厂维保服务的偏好上升,推动订单价值提升。与此同时,为高需求客户提供深度升级与改造服务,不仅增强客户黏性,也将促进未来设备销售的增长。尽管管理层对原材料及人力成本上涨保持警惕,但订单规模扩大与单价提升形成正向联动,有望抵消成本压力。

新技术布局:打造中长期增长引擎

公司在新一代高效、轻量化航空发动机的研发、制造与后续改造方面持续投入。尽管短期财务回报尚不明显,但一旦新产品获得市场广泛认可,将为公司带来显著盈利增量,并强化品牌影响力。

随着全球主机厂商为新机型项目加紧筹备,GE航空航天若能率先提供更节能、适配性更强的解决方案,将有望抢占市场先机。定制化、高附加值产品还将带动长期服务合同附加收益的提升,为后期业绩释放提供支撑。

订单落地与财务健康:稳中有进,保障成长空间

公司持续推进向高价值合约转型,商用发动机与服务板块的订单储备大幅增长,有望在本季度及下半年陆续转化为营收增量。订单落地不仅有助于摊薄前期投入成本,还能通过长期维护与延保服务贡献持续利润。

此外,硬件与系统升级也带来了“长尾效应”,为未来营收增长提供支撑。在全球宏观环境依旧充满不确定性的背景下,公司依托稳定订单与预收账款构建起坚实的现金流,为后续研发与资本开支提供良好基础。若成本控制持续到位,公司整体业绩弹性有望进一步释放。

分析师观点

多家投行与研究机构继续维持对GE航空航天“买入”或“增持”的评级。分析师普遍认为,公司在航空动力系统与服务领域具备稳固的技术壁垒,庞大的在役机队运维需求与新订单形成稳定营收来源。

机构普遍看好公司在前瞻型发动机技术上的投入,视其为未来10年收入与利润增长的关键动力。虽然关税与成本上涨构成潜在风险,但GE通过规模扩张和价格调整已部分抵消其影响。

即使是态度相对谨慎的分析机构也指出,若本季度新增订单数量超预期或顺利落地,全年盈利预期上调将是大概率事件。

总结:多元动能驱动,全年增长可期

凭借商业发动机与服务业务的稳定需求,以及在高效发动机研发、订单结构优化方面的积极布局,GE航空航天有望在营收、利润与现金流方面实现全年稳健增长。

本季度在机队维护需求增长与高价值订单释放的共同推动下,业绩有望延续上一季度的良好表现。投行普遍看好的理由包括传统业务盈利基础稳固,以及新技术所带来的中长期增量空间。

若公司能保持装机与服务“双引擎”协同推进的态势,并继续有效应对外部成本与宏观挑战,其全年表现有望超出市场预期,进一步巩固其在全球航空动力市场的领先地位。

本文基于Tiger AI及彭博数据生成,仅供参考。