摘要:星巴克将于7月29日盘后发布2025财年第三财季业绩。市场此次财报充满期待,特别是在门店扩张、数字化升级、供应链成本管控等方面的改革效果值得关注。

二财季回顾

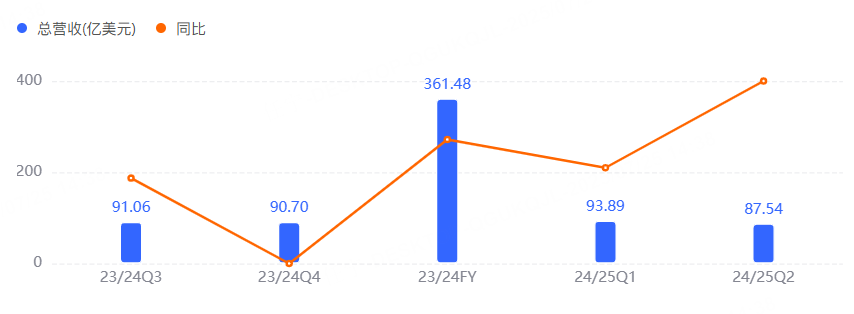

星巴克第二财季调整后每股收益为0.41美元,低于分析师平均预期的0.49美元。公司营收同比增长2%至88亿美元,略低于市场预期。值得注意的是,全球可比销售额下降1%,连续第五个季度出现下滑,且跌幅超出分析师预期的0.26%。

三财季预期

按照彭博社数据,分析师综合预期星巴克第三财季销售额92.92亿美元,调整后每股收益0.65美元,同店销售额同比下滑1.47%。

重要看点

“回归星巴克”(Back to Starbucks)计划及“Green Apron”

“回归星巴克”(Back to Starbucks)战略涵盖运营、营销、产品和体验多方面改革,表明公司正全力提升业绩,比如订单处理时间从6分钟压缩至4分钟以下、高毛利冷萃产品线绑定高峰优惠等。如果这一计划能成功,有助于支撑对长期改善的信心。

星巴克管理层推出的“Green Apron”门店服务新模式备受关注(在美国门店引入AI大模型处理新的调配和分工,提高高峰期生产力。比如:动态排班系统+AI客流预测,高峰时段人力增加20%,目标缩短排队时间40%)。已有约2000家门店实施该模式,预计这些门店可能实现个位数的销量提升。

产品创新及顾客忠诚度

星巴克正在进行菜单创新(如推出新品“冰摇燕麦霍尔查塔拿铁”等),这些举措有望改善客流趋势并提高顾客满意度,支持销售企稳回升。

尽管客流下滑,星巴克品牌依然拥有较深厚的顾客基础。只要策略得当,顾客愿意回流,这种独有的需求韧性是星巴克的底气之一。

中国市场的“变数”

自去年11月传出出售以来,星巴克中国业务吸引了大批机构竞逐,参与者数量和估值一路上涨。据外媒报道,目前超30家投资机构已提交收购要约,对星巴克中国业务的估值最高达90亿美元(约640亿元人民币)。按此估值,若交易成功,这将成为近年来中国消费领域规模最大的并购案之一。

不过,星巴克中国相关人士明确表示,目前没有考虑完全出售中国业务。该人士表示,星巴克坚信中国市场蕴藏的巨大增长机遇,我们正在评估把握未来增长机遇的最佳方式。我们将继续专注于实现中国业务的重振增长,保持积极正向的发展趋势。

对中国市场的展望,也是本季财报的重要看点。

分析师观点

杰富瑞:将星巴克评级从“持有”下调至“跑输大盘”。

星展银行:对星巴克维持“持有”评级。

Gordon Haskett:对星巴克维持“持有”评级。