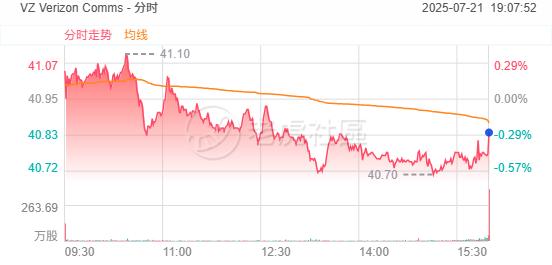

7月21日(周一)Verizon盘前涨超4%,消息面上,发布Q2季度财报,营收、净利润双双超预期。

整体业绩表现强劲,战略执行成效显著

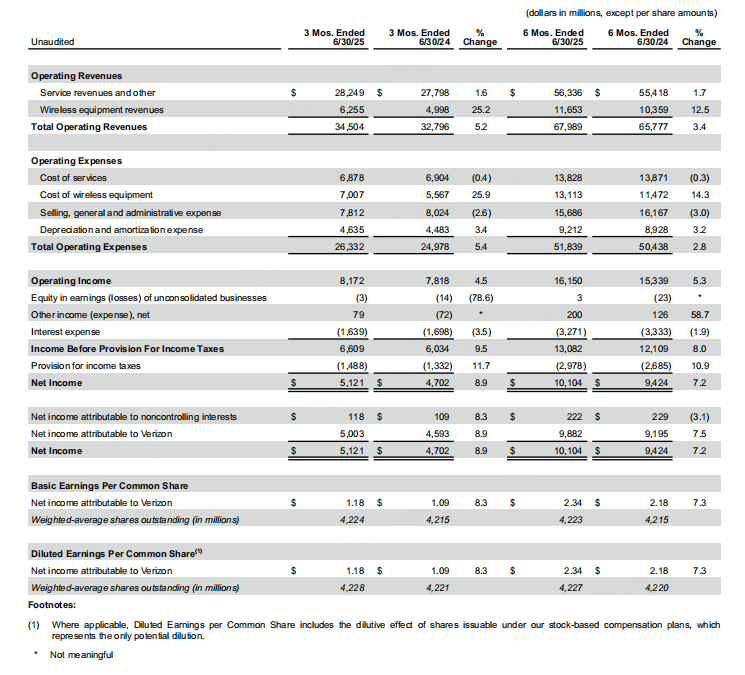

Verizon 2025年第二季度总营收达345亿美元,同比增长5.2%,主要受无线设备收入驱动(同比大增25.2%)。调整后EBITDA(息税折旧摊销前利润)为128亿美元(利润率37.1%),同比增长4.1%;调整后每股收益(EPS)1.22美元,同比增长6.1%。上半年自由现金流达88亿美元,同比增长3.6%,反映稳健的现金生成能力。

核心业务动态与运营指标

用户增长分化:

宽带业务成为亮点:固定无线接入(FWA)用户突破500万里程碑,总宽带净增18.1万(同比下滑21.6%)。

移动业务:后付费手机用户增长承压,消费者端净流失5.1万(去年同期净流失10.9万),企业端净增4.2万(同比下滑68.9%)。但核心预付费用户连续四季增长,本季净增5万。

用户升级活跃:后付费手机升级量达450万,同比大增30.9%,升级率升至3.6%(去年同期2.8%)。

收入结构变化:

无线服务收入209亿美元(同比增长2.2%),主要受益于ARPA(每账户平均收入)提升:后付费ARPA达170.79美元(同比增长2.0%)。

FWA(固定无线接入)收入同比激增41.6%,成为增长引擎。

财务健康度提升

债务优化:总债务降至1460亿美元,净无抵押债务降至1160亿美元,杠杆率(净无抵押债务/调整后EBITDA)从2.5倍降至2.3倍。

资本支出可控:上半年资本支出80亿美元,同比下降1.2%,显示5G网络投资效率提升。

股东回报:股息支付57亿美元,同比增长1.8%,每股股息维持0.6775美元。

业务分部对比

消费者业务:营收增长6.9%,但后付费手机用户数同比下降0.1%,EBITDA利润率降至42.1%(去年同期44.1%)。

企业业务:表现亮眼,运营收入同比大增27.6%,EBITDA利润率提升至22.9%(去年同期21.6%),反映成本优化成效。

上调全年指引,彰显信心

基于上半年业绩及税改利好,Verizon上调2025年关键目标:

自由现金流:预期区间从175-185亿美元上调至195-205亿美元(增幅约12%)。

调整后EBITDA增长率:从2.0%-3.5%上调至2.5%-3.5%。

调整后EPS增长率:从持平至3.0%上调至1.0%-3.0%。

(注:无线服务收入增长与资本支出指引维持不变)

风险与挑战

消费者后付费手机用户增长疲软(净流失)与企业业务高增长形成反差,需关注用户留存策略。

FWA净增放缓(同比下滑24.8%),可能面临市场竞争加剧压力。

通胀与利率变化、网络安全威胁等宏观风险仍在指引中被重点提示。