全球债市正陷入新一轮波动周期。在穆迪上周五调降美国主权信用评级后,全球投资者已将目光聚焦于即将举行的20年期美债标售活动,市场紧张情绪持续升温。

美国财政部本次计划发行的规模达160亿美元的20年期国债,最终中标结果定于美东时间周三下午1时揭晓。这也是自穆迪上周五成为第三家也是最后一家取消美国最高AAA信用评级的评级机构以来,美国财政部进行的首场长债标售。

"当前每场国债标售都堪称市场焦点事件,"先锋领航资深投资组合经理Brian Quigley在周二的电话会议中强调,"市场参与者的定价逻辑正在重构,我们需要从每个招标结果中读取资金流向的密码。"

经济前景不明朗推动国债期权对冲活动升温,投资者押注长端收益率年末上行

当前晦暗的经济前景正刺激美国国债期权市场的对冲交易活跃度攀升,投资者纷纷押注长端债券收益率将在年底前突破更高水位。这股新涌现的看跌浪潮与华尔街情绪形成共振——从高盛到摩根大通的策略师们近期纷纷上调了收益率预期。

市场聚焦10年期收益率5%攻防战

在众多头寸中,押注10年期收益率测试5%关口的交易尤为醒目。芝加哥商品交易所(CME)周一公布的持仓数据显示,有巨额资金押注10年期收益率未来数周将向5%攀升,该头寸对应高达1100万美元的巨额期权费,揭示市场正为债市抛售潮酝酿新风险。过去一周,通过期权对冲收益率上行风险的交易趋势日渐清晰,反映在所谓的"期权偏斜"(options skew)指标上——该指标显示为对冲债券抛售风险所支付的溢价持续攀升。

政策变局下的熊陡风险

"在需求格局发生结构性转变的背景下,叠加贸易与货币政策的不确定性,短期内收益率曲线呈现'熊陡'(收益率全面上行且长端升幅更大)的风险正在积聚,"摩根大通策略师团队在研报中指出。该行所指的结构性转变包括:全球央行减持美债、美国财政赤字持续扩大等深层因素。

30年期收益率短暂突破5% 穆迪调降评级引震荡

本周一,受穆迪将美国主权信用评级从Aaa下调至Aa1影响,30年期美债收益率盘中一度突破5%,创2023年11月以来新高,随后回吐部分涨幅。此次评级下调导致周一早盘各期限收益率全线跳涨,但尾盘涨幅收窄。"债券市场最终将决定财政政策的走向,"Garda Capital Partners首席投资官Tim Magnusson在纽约办公室接受采访时表示,"国会议员们将面临更严峻的考验——5%绝非收益率的天花板。"

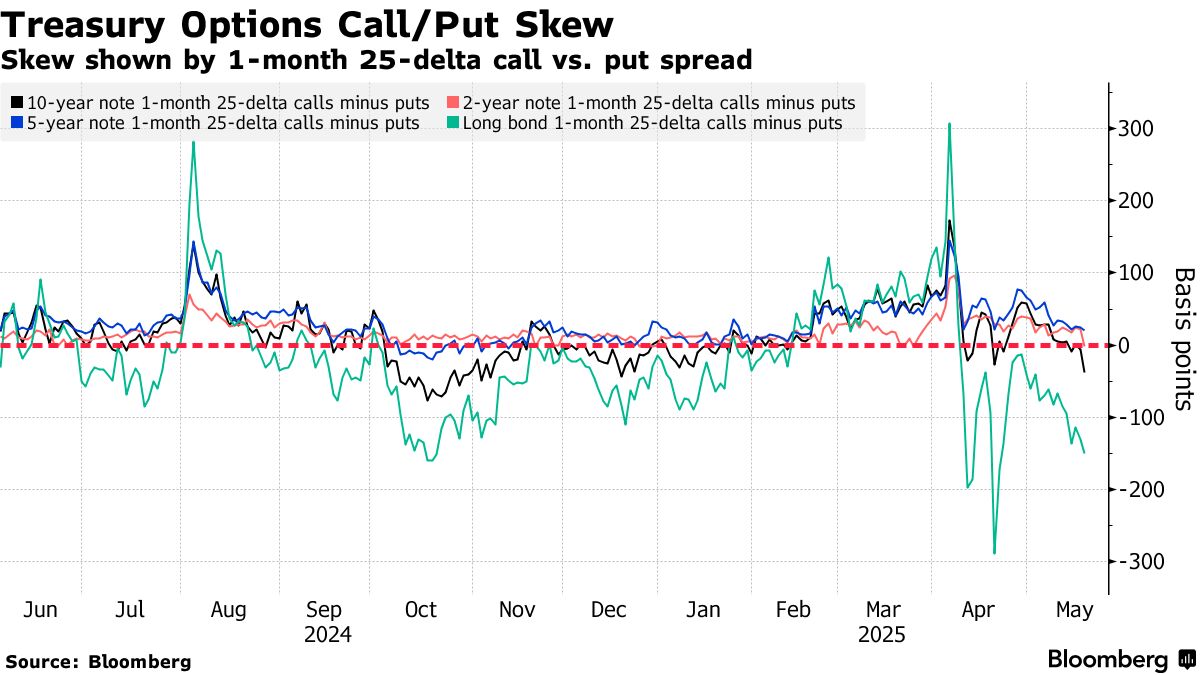

长期限对冲成本创四月新高 看跌期权需求激增

当前为对冲美债长端下跌风险所支付的期权费已达4月以来最高水平,这一现象与4月市场因特朗普激进贸易政策担忧引发的动荡时期相当。期权偏斜的异动表明,相对于押注收益率下跌的看涨期权(call options),交易员正大幅推高防范收益率飙升的看跌期权(puts)价格。

摩根大通客户调查:空头头寸创三个月新高

周二公布的摩根大通国债客户调查进一步印证市场看涨收益率预期,直接空头头寸占比攀升至2月10日以来最高水平。不过由于当前投资者头寸较4月初更为中性,策略师预计"市场波动将显著小于上月"。

利率市场头寸全景扫描

摩根大通国债客户调查:截至5月19日当周,客户直接空头与多头头寸均增加2个百分点,中性头寸下降4个百分点,直接空头占比创三个月新高

SOFR期权热点:95.75执行价在2025年12月到期的期权中持续受捧,大量交易集中在2025年9月到期看跌期权。95.625执行价亦交投活跃,反映市场通过SFRZ5 96.00/95.625看跌价差组合布局

国债期权偏斜:长端对冲成本达一个月峰值,周一有价值1100万美元的期权费押注10年期收益率触及4.95%,另有大型机构大举做空波动率

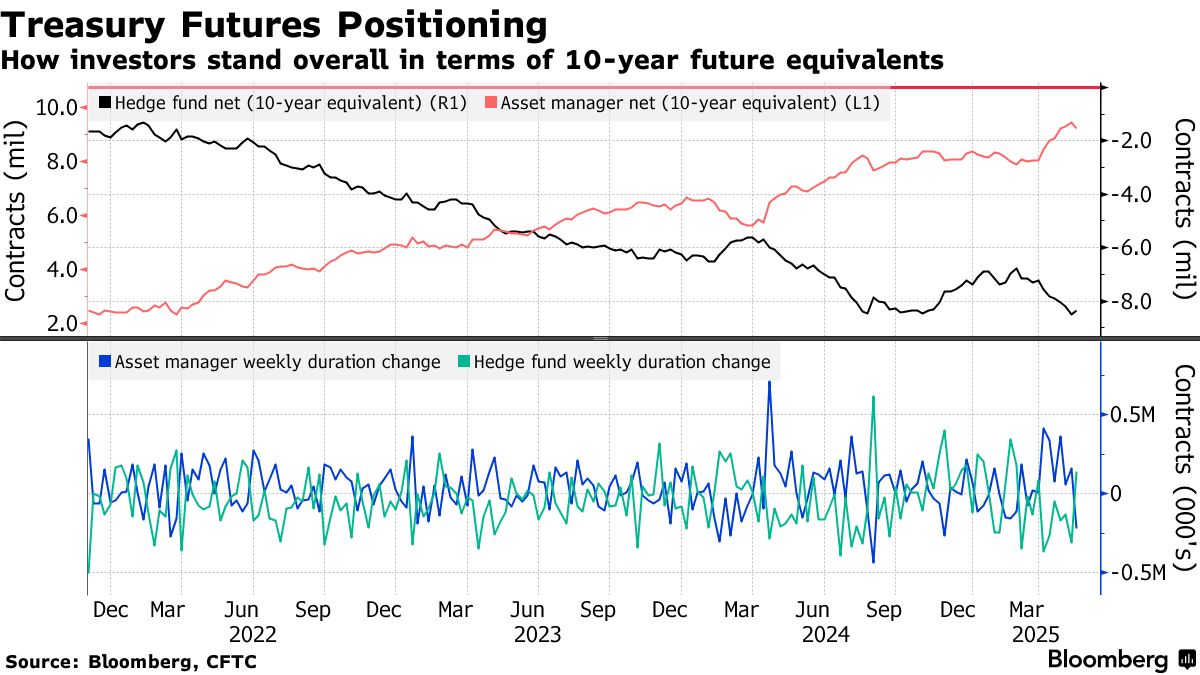

CFTC持仓数据:机构去杠杆化加速

商品期货交易委员会(CFTC)最新数据显示,截至5月13日当周,资产管理公司清仓多头与对冲基金回补空头的去杠杆操作规模显著扩大。其中资产管理公司净多头减持规模相当于21.7万份10年期国债期货,创去年11月以来最大单周降幅;对冲基金净空头回补规模相当于13.9万份10年期国债期货。

KKR警示:美债传统角色面临弱化

"在多数全球投资组合中,美债的传统配置地位将持续弱化,"KKR全球宏观策略主管Henry McVey在研报中直言,"美国正背负巨额财政赤字与高杠杆率,这种结构性压力将重塑市场格局。"