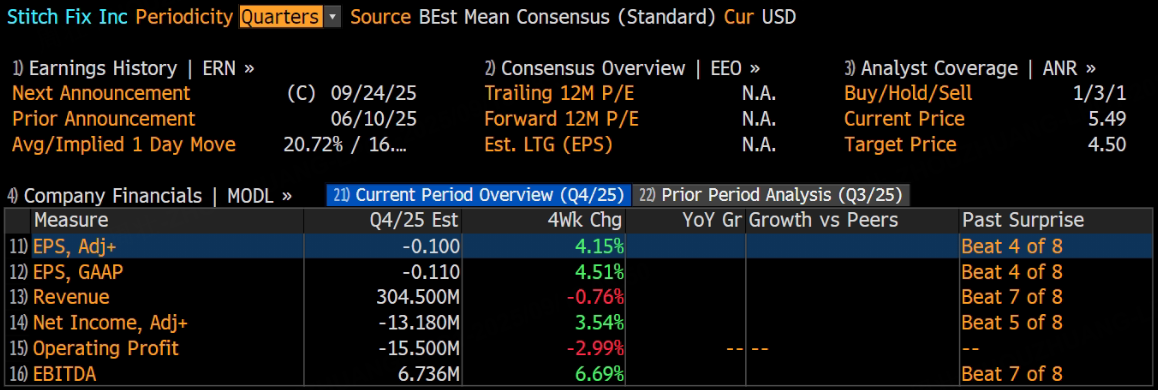

美国服装电商平台Stitch Fix将于9月24日美股盘后发布2025财年第四季度财报。根据彭博分析师预期,Stitch Fix第四季度营收为3.05亿美元,调整后净亏损为1318万美元,调整后每股亏损为0.1美元。

上季度业绩回顾

在 2025 财年第三季度,Stitch Fix 每股收益(EPS)为 -0.06 美元,成功超越市场预期的 -0.11 美元。公司收入达 3.25 亿美元,同样高于预期的 3.1513 亿美元。这一成绩的取得,得益于公司在运营效率提升以及产品创新方面的不懈努力。尽管活跃客户数量有所下降,但每客户收入的增加,彰显了公司在运营效率与产品多样化策略上的成效。例如,公司通过优化库存选择,为客户提供更符合潮流的风格,使得客户愿意为更优质的产品支付更高价格。

本季度业绩看点

收入预测:Stitch Fix 自身给出了 2025 财年第四季度的收入指引,预计在 2.98 亿美元至 3.03 亿美元之间。市场普遍预期收入约为 3.116 亿美元。从过往季度收入增长趋势以及公司业务拓展情况来看,若公司在第四季度能够继续保持在产品创新、客户留存及获取新客户方面的良好态势,有较大可能接近或超过自身指引上限。公司近期拓展了运动休闲和鞋类等新产品类别,且这些新类别表现强劲,有望为第四季度收入增长提供助力。

每股收益预测:华尔街分析师对于 Stitch Fix 第四季度每股收益的预测较为集中,预计在 -0.14 美元至 -0.12 美元之间,平均预测为 -0.13 美元 。考虑到第三季度公司通过运营效率提升实现了超预期的每股收益表现,如果第四季度公司能进一步优化成本结构,如在供应链管理上降低采购成本、提升物流配送效率,不排除实际每股收益会优于市场平均预期的可能性。

影响财报的关键因素

产品创新与客户体验:Stitch Fix 一直致力于通过产品创新来提升客户体验。公司不断优化自有品牌,增强库存选择,提供更符合潮流的风格。这些努力正在推动新客户获取并提高现有客户满意度。在第四季度,如果公司能够持续推出受客户欢迎的新产品,如在款式设计上紧跟时尚前沿,在材质选用上更加注重品质与舒适度,将有助于提高客户的购买意愿,从而增加收入与每客户收入,对财报产生积极影响。

市场竞争与客户留存:在线个人造型服务市场竞争激烈,众多竞争对手都在争夺有限的客户资源。Stitch Fix 需要不断提升自身竞争力以留住现有客户并吸引新客户。公司通过提供个性化的造型服务,根据客户的身材、风格偏好等因素精准推荐服装,这是其核心竞争力之一。在第四季度,若公司能进一步完善个性化推荐算法,提高推荐的精准度,同时加强客户服务,及时处理客户反馈,将有助于提升客户留存率,稳定活跃客户数量,进而保障收入稳定增长。

宏观经济环境与关税风险:宏观经济环境的不确定性以及关税风险是影响 Stitch Fix 财报的外部因素。当前,消费者在支出上可能更为谨慎,这对公司的销售增长带来一定挑战。同时,关税风险升高可能增加公司的采购成本。虽然 Stitch Fix 管理层表示有信心在不提高价格的情况下减轻关税影响,如通过优化供应链、与供应商重新协商价格等方式,但关税风险仍可能在一定程度上压缩公司利润率,对财报的利润表现产生负面影响。

此内容基于tiger AI及彭博数据生成,内容仅供参考。