摘要:星座品牌 将于10月6日盘后发布2026财年第二财季业绩报告。星座集团是全球最大的葡萄酒、啤酒和烈酒生产商之一,在美国、墨西哥、新西兰和意大利都拥有强大的市场地位,旗下拥有科罗娜、莫德罗等全球知名啤酒品牌,以及罗伯特·蒙达维葡萄酒厂、囚徒酒庄等高端葡萄酒品牌。

值得注意的是,2024年四季度,伯克希尔首次买入562万股星座品牌,价值12.4亿美元。2025年一季度,巴菲特又加码638万股,持仓大增113%,持股市值约22亿美元。这种"续杯"式的加仓节奏,在巴菲特近年投资史上实属罕见。

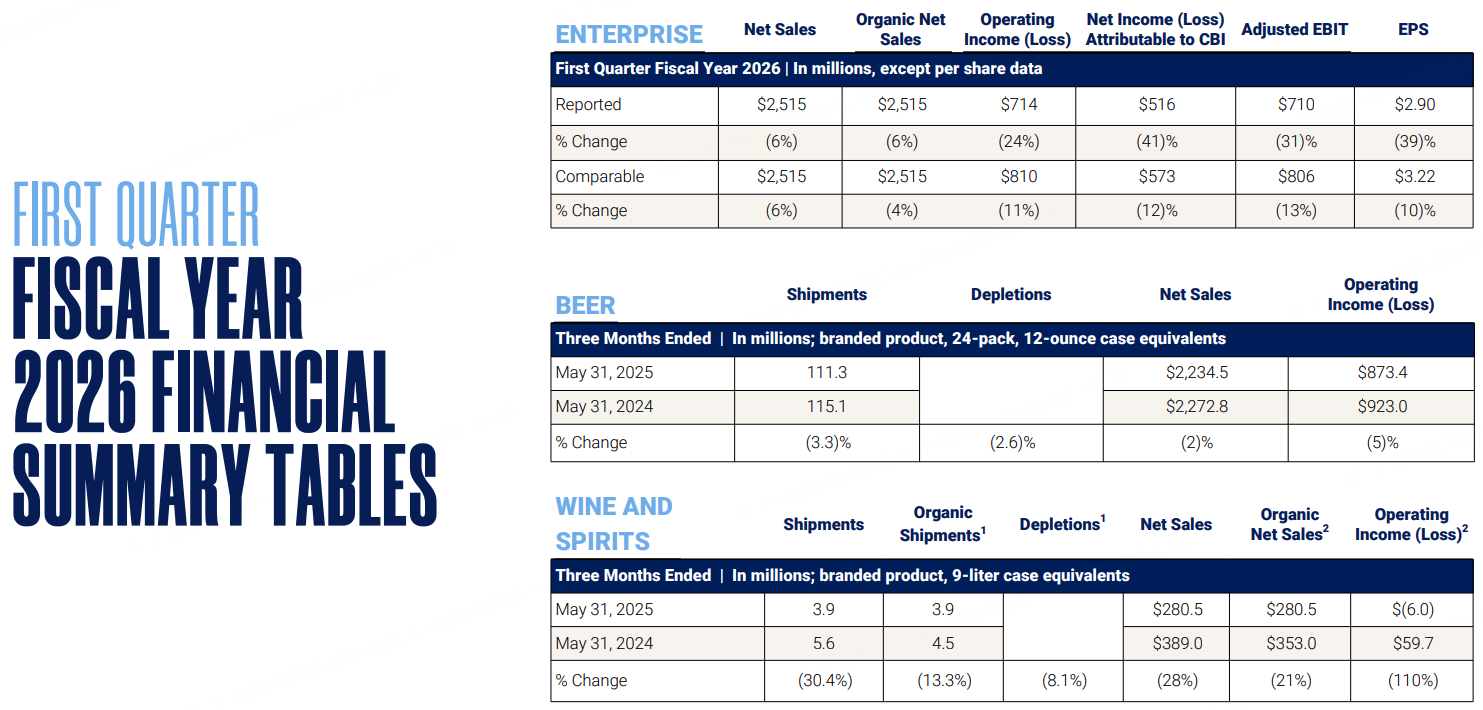

第一财季回顾

星座品牌2026财年第一财季净销售额下降6%(有机下降4%),营业利润下降24%(可比下降11%)。归属于星座品牌的净收入下降41%至5.161亿美元,报告每股收益为2.90美元,而去年同期为4.80美元。

第二财季预期

星座品牌预计第二季度经销商库存调整将反映消费趋势放缓,啤酒业务调整时间将早于往年。

据彭博社数据,分析师普遍预期星座品牌第二财季调整后每股收益3.42美元,营收24.68亿美元,啤酒、烈酒业务均会出现同比下滑。

主要看点

消费需求变化对公司的影响

9月初,星座品牌以消费者需求疲软为由大幅下调全年业绩指引。公司首席执行官比尔·纽兰兹在声明中表示:“自2026财年第一季度以来,我们持续应对充满挑战的宏观经济环境,这种环境抑制了消费者需求,并导致消费者购买行为更加波动。”

在过去几个月中,由于购物频次和单次消费金额下降,高端啤酒购买率“连续环比减速”。在美国市场,西班牙裔消费群体高端啤酒购买率的降幅“比普通市场更为显著”,这种情况可能对星座品牌的啤酒业务产生重大影响。

加强渠道拓展及品牌建设的效果

为了应对消费疲软,星座品牌承诺推动分销渠道拓展、实施严谨的创新机制以及加强品牌建设投入。需观察这方面的进展情况。

过往财季,核心产品为公司贡献了稳定的现金流,并建立了消费者忠诚度。针对年轻消费群体的需求进行口味升级与渠道多样化化,为公司建立更紧密的用户关系增添了新的思路。资金在产品研发、包装升级和市场宣传方面的投入会拉低整体利润率,但从长远角度有利于整体业绩提升。

机构评级

巴克莱将星座品牌的投资评级从增持下调至同权重,同时将目标价从此前的202美元大幅下调至150美元。

花旗集团将星座品牌公司目标价从155美元下调至145美元。

高盛将星座品牌目标价从225美元调整至196美元。

美银证券将星座品牌评级从中性下调至表现不佳,目标价为150美元

汇丰银行将星座品牌目标价从230美元调整至200美元。