本周二(6月3日)美股盘后, CrowdStrike Holdings, Inc. 发布的一季度财报出现了成长股的大忌 —— 营收不及预期。尽管缺口较小,但这强化了看空观点,即其增长已不如从前。

更糟的是,公司未上调 2026 财年全年营收指引,这也导致公司股价周三一度跌超8%。不过目前来看,这波小幅回调或成为逢低买入的机会。

在整体增长放缓的情况下,CrowdStrike 强劲的自由现金流弥补了这一不足 —— 即便按明年而非今年的自由现金流计算,估值也达到 64 倍,因此CrowdStrike 仍是一家韧性强、运营良好的企业。

基本面依然坚挺

CrowdStrike 目前依然是网络安全领域的领军企业,帮助企业抵御黑客攻击。企业无需依赖多个独立工具保护系统各部分,而是可使用公司旗下的 Falcon 平台,该平台集设备保护、用户身份管理和威胁检测等功能于一体。

公司的核心价值在于:在网络攻击造成损害前阻止攻击,并提升安全效率,尤其是在新增 Charlotte AI 等智能产品以实现威胁检测和响应自动化后。

此外,公司正增加客户交叉销售,从现有客户处获取更多收入,赢得更大合同,并推动订阅模式 Falcon Flex 的更广泛采用。如财报电话会议所述,其已达成超 32 亿美元的 Flex 交易。

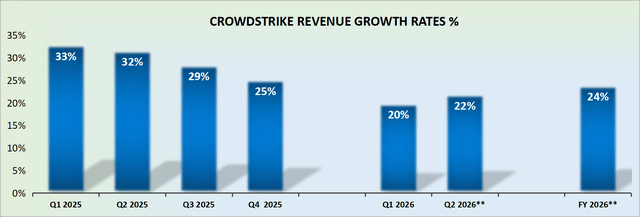

从财报数据上看,CrowdStrike 本季度面临与去年同期的高基数对比,下一季度亦是如此,但过了这一阶段,情况将有所缓解,同比基数压力减小,即便公司执行并非完美,营收增长也应自然趋稳。

基于此,现在更应展望 2027 财年。市场认为,CrowdStrike 可能以约 25% 的营收增长结束 2026 财年。进入 2027 财年后,其将面临更宽松的基数,这为公司实现 25% 至 27% 的增长奠定了基础,无需过度努力。

估值与风险

目前,CrowdStrike 持有约 39 亿美元净现金(包括有价证券),这意味着即使在盘后下跌后,其市值约 3% 由净现金构成。作为参考,市场通常倾向于支持现金占市值约 5% 或更高的公司。

此外,CrowdStrike 指引 2027 财年自由现金流利润率超 30%。鉴于其长期目标指向 36% 的自由现金流利润率,市场认为明年约 32% 的自由现金流利润率是合理的。

据此,公司在 2027 财年有望实现约 19 亿美元的自由现金流,这意味着投资者需支付约 64 倍的明年自由现金流估值,而非今年的。

对于这家领先的网络安全公司,这一价格难言便宜,但也很难说特别昂贵。本质上,这是一只昂贵的股票,但优质企业往往如此。

竞争方面,CrowdStrike 面临 微软 等大公司的竞争,尤其是在身份安全领域,还有 Palo Alto Networks ,这两家公司都决心从 CrowdStrike 手中夺回市场份额。

此外,许多曾因 CrowdStrike 过去的网络 IT 中断而对其望而却步的公司,此前被长期合同束缚,如今正寻求离开该平台,这可能困扰其近期增长率。

结论

的确,CrowdStrike 最近一季表现并不完美 —— 营收未达预期且指引维持不变。但从大局看,这是一家财务实力强劲、自由现金流增长且在 2027 财年明确迈向 25% 以上增长的公司。

按明年自由现金流 64 倍的估值不算便宜,但优秀企业往往如此。这是一家运营良好、能产生现金流的公司,正在经受严峻的宏观环境考验并仍在交付成果。

对于耐心的投资者而言,这是在一家网络安全领军企业暂时走弱时入场的绝佳机会,尤其是考虑到其对 2027 财年的高可见度。