近期,多家知名投行纷纷对奈飞给出积极评价,无论是业务表现、市场防御能力,还是广告业务拓展、利润率提升空间等方面,都展现出奈飞在流媒体行业的强大竞争力和广阔的发展前景>>

【直播预告】奈飞2025年Q1业绩会

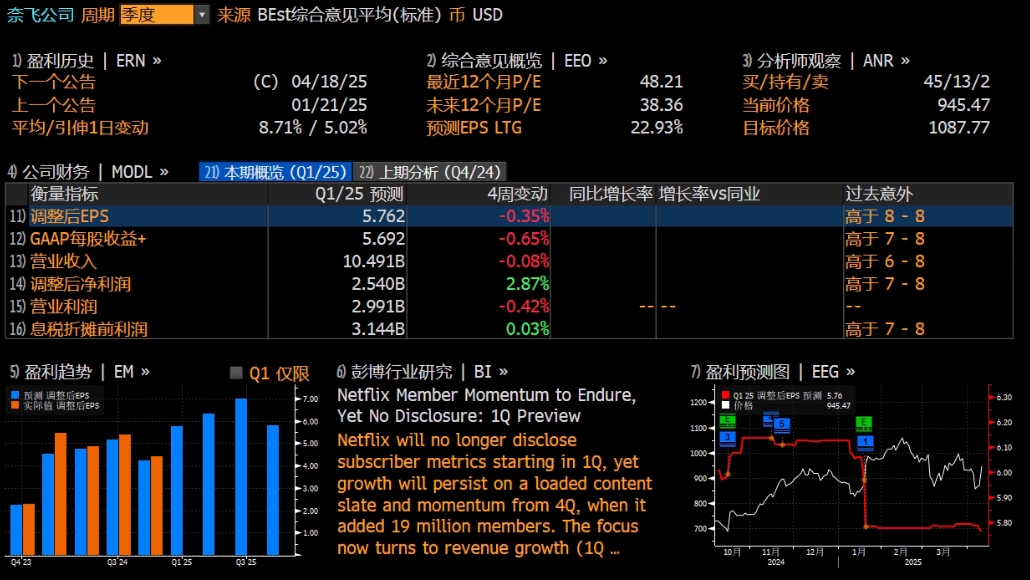

美国流媒体巨头奈飞将于美东时间4月17日美股盘后(北京时间4月18日)发布2025年第一季度财报。根据彭博分析师预期,奈飞2025年第一季度营收为104.91亿美元,调整后净利润为25.4亿美元,调整后EPS为5.76美元。

上季度业绩回顾

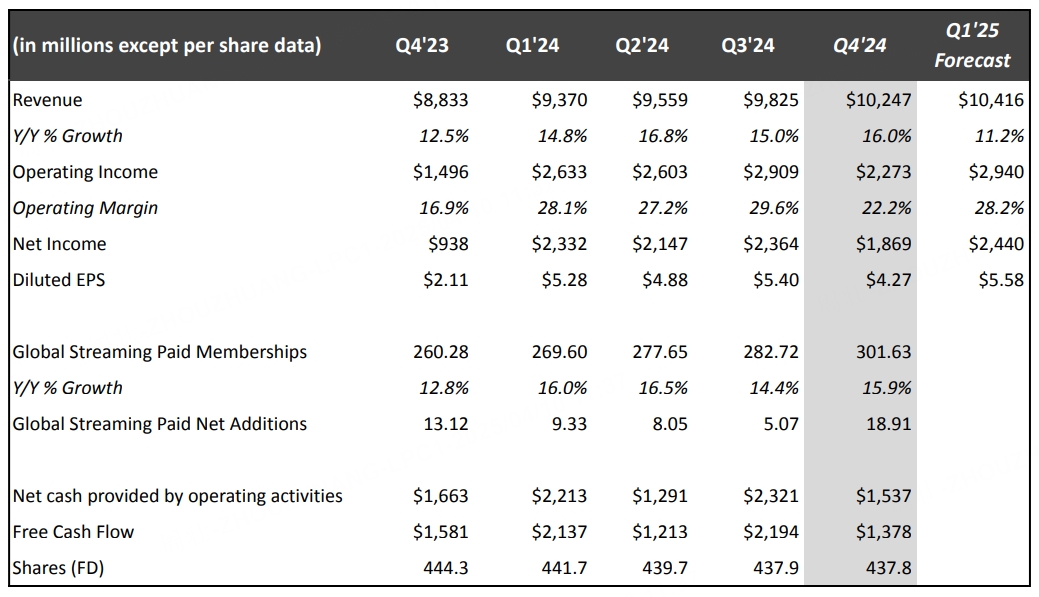

财报显示,奈飞第四季度营收102.5亿美元,市场预期101.3亿美元,去年同期88.3亿美元;净利润18.69亿美元,市场预期18.3亿美元,去年同期9.38亿美元;每股收益4.27美元,市场预期4.2美元,去年同期2.11美元。

当季净新增1891万创季度纪录新高,超过分析师预期的918万,令年末会员总数突破3亿人至3.02亿。

预计2025年一季度的收入同比增长11%至104.2亿美元,预计第一季度每股收益为5.58美元。

奈飞重申,2024年四季报将是最后一次定期公布付费会员数量和ARM等货币化指标,未来将在跨越关键里程碑时再宣布付费会员数量,并从2025年二季报起定期发布半年度用户参与度报告。

增长潜力与市场预期

一直以来,奈飞都是投资领域备受瞩目的焦点。凭借持续不断的创新,它的投资回报率远超市场平均水平。就连奈飞首席财务官Spencer Neumann在近期的投资者会议上都明确表示,公司的发展“才刚刚拉开序幕”。

用户增长强势驱动业绩攀升

2024 年堪称奈飞发展历程中的关键转型之年,多项战略布局收获显著成效,公司成功实现增长加速。在去年第四季度,奈飞净增付费用户数量达到惊人的 1900 万,创历史新高,全年付费用户总量突破 3.02 亿。值得关注的是,新增用户中有超过半数选择了价格亲民的广告支持套餐,该套餐在美国的起步价仅为每月 6.99 美元。借助庞大的用户基数,奈飞得以签订一系列利润丰厚的营销合作协议,在传统订阅业务之外开辟了新的盈利渠道。

与此同时,奈飞在全球范围内对标准和高级套餐进行了价格调整,市场反馈积极。像拉丁美洲这样的主要国际市场,更是成为推动公司业务增长的重要引擎。出色的用户增长表现直接反映在财务数据上,2024 年奈飞营收同比增长 16%,随着运营规模的扩大和业务多元化发展,每股收益更是大幅增长 65%。市场普遍预测,今年奈飞营收将继续增长 14%,每股收益有望攀升 25%。

内容优势铸就行业领先地位

奈飞的独家内容优势,或许是投资它的最有力理由。2024 年,在尼尔森每周 “十大流媒体” 排行榜上,奈飞排名第一的节目数量超过其他所有流媒体平台的总和,而且上榜节目的观看时长几乎是其最接近竞争对手的三倍。这一数据充分彰显了奈飞在内容创作和吸引力方面的强大实力。

今年,备受全球观众期待的《怪奇物语》最后一季以及《鱿鱼游戏》第三季即将上线,无疑将进一步增强奈飞的用户粘性。此外,奈飞在内容领域不断拓展边界,增加现场节目和体育节目。去年,奈飞推出杰克・保罗与迈克・泰森的拳击比赛,成为流媒体史上播放次数最多的体育赛事;还首次直播 NFL 的圣诞比赛日特别节目。近期上线的 WWE Raw 职业摔跤赛事和 2025 年美国演员工会奖,标志着奈飞正朝着更全面、更广泛的娱乐巨头迈进。

估值颇具吸引力,投资潜力巨大

结合奈飞强劲的运营表现和良好的财务前景来看,其当前的估值极具吸引力。目前,奈飞的股价是 2025 年每股收益预期的 36 倍,显著低于约 47 倍的 5 年平均市盈率。这一数据表明,奈飞股票在当前市场环境下可能被低估。随着奈飞持续通过多元化平台实现盈利增长,未来很有可能支撑更高的估值溢价。

多家投行力挺奈飞,前景被一致看好

近期,多家知名投行纷纷对奈飞给出积极评价,彰显出资本市场对这家流媒体巨头未来发展的强烈信心。

摩根士丹利将奈飞股票列为 “首选股”,重申 “跑赢大盘” 评级,目标价设定为 1150 美元。大摩认为,在全球宏观经济疲软以及关税形势复杂的背景下,奈飞具备抵御市场走弱的能力。其核心订阅业务发展势头良好,会员平均每人每天观看时长近两小时,即便广告市场因贸易紧张局势陷入困境,这一强劲的核心业务也能降低公司整体风险。此外,奈飞在海外有业务布局,过去面对生产成本上升和流媒体税增加时,通常能将成本转嫁给消费者。

摩根大通同样看好奈飞,重申 “增持” 评级,目标价也是 1150 美元。奈飞凭借强大的内容战略和流媒体领域的领先地位,年初至今股价上涨 8%,优于标普 500 指数 4% 的跌幅。小摩指出,奈飞的高用户参与度、高性价比的服务价格以及低价广告支持版本(美国定价每月 7.99 美元),使其在潜在宏观环境挑战下具备相对防御性。虽然奈飞不再披露订阅用户数量,但小摩预计其 2025 年收入将强劲增长,美国和英国市场可能推动年收入增长 28% 以上,且近期的价格调整会提升每用户平均收入。另外,自 2023 年第四季度财报发布后,美元走强预计为 2025 年带来约 140 个基点的收入增长动力,超 75% 将转化为运营利润。在广告业务方面,小摩预计 2024 年其广告业务在美国市场扩展,2025 年广告业务月活跃用户将达到或超 1000 万,收入达 38 亿美元(高于 2024 年的 14 亿美元)。

投行 Moffett Nathanson 更是将奈飞评级从 “中性” 上调至 “买入”,目标价从 850 美元上调至 1100 美元。分析师罗伯特・菲什曼表示,奈飞赢得了流媒体战争,其参与度将助力公司在未来更好地盈利并释放更大利润。尽管奈飞已取得诸多成功,但它在未来将用户参与度货币化的能力仍被低估。随着广告能力不断增强,奈飞能有效将未解锁的增量订户广告层货币化。该分析师预测,到 2027 年,奈飞广告收入将超 60 亿美元,2030 年接近 100 亿美元。同时,订阅收入的持续增长和广告业务的快速发展将推动利润率每年至少增长 200 个基点,2030 年达到 40% 且还有上升空间。通过对尼尔森观看时间与 2024 年美国各平台收入的分析,奈飞相比同行每小时 0.40 美元的收入较低,仍有提价空间。预计 2025 年其营业利润率达到 29.5%,2030 年达到类似广播的 40% 利润率。

综合来看,多家投行从不同角度分析了奈飞的优势和潜力,无论是业务表现、市场防御能力,还是广告业务拓展、利润率提升空间等方面,都展现出奈飞在流媒体行业的强大竞争力和广阔的发展前景。这一系列积极评价为投资者提供了重要参考,也让市场对奈飞未来在资本市场的表现充满期待。