8月27日,网络安全公司Okta盘后大涨逾6%!第二季度营收、盈利均超市场预期,并上调全年营收指引。

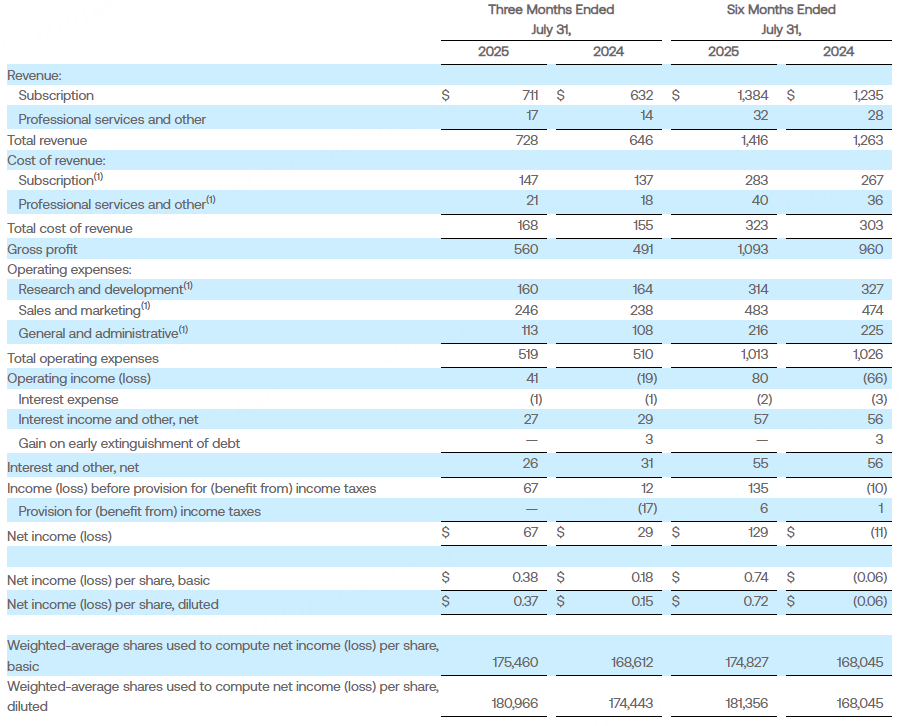

这家总部位于旧金山的身份安全专家公布,截至7月30日的季度,调整后每股收益为91美分,较去年同期强劲增长26%。该公司的收入增长势头同样引人注目,季度销售额增长13%,达到7.28亿美元。

这一业绩大幅超出分析师预期,此前分析师预计该公司每股收益仅为84美分,营收为7.11亿美元。这一超出预期的业绩推动Okta股价在盘后交易中飙升逾6%,至97美元,Okta年初至今累涨逾16%,这在财报公布前已是令人印象深刻的。

强劲的预订势头推动未来增长

除了总体数据之外,Okta 在当前剩余履约义务方面也表现出色,这是衡量公司未来收入潜力的关键指标。CRPO 订单量跃升 13%,达到 22.65 亿美元,轻松超过华尔街预期的 22.03 亿美元。

该指标代表递延收入和订单积压的总和,为投资者提供了了解公司销售渠道和未来增长轨迹的宝贵见解。强劲的递延收入积压表现表明,尽管身份安全领域的竞争日益激烈,但客户仍在继续拓展与 Okta 的合作关系。

该公司的前瞻性指引也给投资者留下了深刻的印象,管理层预计10月份当季营收中值为7.29亿美元,高于分析师预期的7.21亿美元。CRPO对下一季度的指引区间为22.60亿美元至22.65亿美元,略高于市场普遍预期的22.57亿美元。

此外,Okta 将全年销售额预期从 28.5 亿美元至 28.6 亿美元上调至 28.75 亿美元至 28.85 亿美元。

战略收购增强了安全产品组合

Okta 周二上午宣布收购特权访问管理工具供应商 Axiom Security,时机可谓恰到好处。此举体现了该公司在企业面临日益复杂的网络威胁之际,不断扩展安全能力的持续战略。

Okta 的核心业务专注于监控和管理特权账户,这些账户已成为网络犯罪分子寻求获取企业计算机系统管理权限的首要目标。通过收购 Axiom Security,Okta 获得了更多工具来保护这些高价值账户,这些账户往往是重大安全漏洞的入口。

此次收购符合更广泛的行业趋势,像CyberArk这样的公司已经展现出对全面身份安全解决方案日益增长的需求。Okta 的方法同时针对人类和非人类身份,认识到现代企业必须保护日益复杂的用户、应用程序和自动化系统生态系统。

人工智能安全创新

展望未来,Okta 计划推出专为人工智能代理设计的“跨应用访问”协议。这项新产品填补了企业在运营过程中快速部署人工智能工具时面临的一个关键安全漏洞。

该协议集中了应用程序与AI代理之间交互的安全控制,解决了过度特权访问可能造成安全漏洞的担忧。正如Jefferies分析师Joseph Gallo指出的那样,AI代理很容易获得过度特权,因此应该只获得与其特定任务相关的实时访问权限。

这项创新使 Okta 处于新兴安全挑战的前沿,特别是当企业努力保护传统安全工具无法处理的人工智能驱动的工作流程和自动化流程时。

技术前景面临阻力

尽管盈利表现强劲,但 Okta 的技术指标却向投资者展现出好坏参半的景象。根据 IBD Stock Checkup 的数据,该公司的综合实力评级为 44(满分 99),这表明其整体股票表现指标仍有提升空间。

更令人担忧的是 Okta 的累积/分布评级为 D,该评级分析了过去 13 周交易的价格和成交量变化。该评级表明,尽管该公司的基本面表现稳健,但机构投资者并未积极买入该股。

竞争格局也带来了持续的挑战,尤其是来自微软的挑战,微软正在不断扩展其身份和访问管理功能。这种竞争可能会对 Okta 在某些细分市场的定价能力和市场份额增长造成压力。

然而,周二强劲的盈利结果和积极的指引表明,该公司仍然能够很好地应对这些挑战,同时继续抓住不断扩大的网络安全市场中的增长机会。