摘要:日化行业巨头宝洁公司将于7月29日盘前公布2025财年第四财季业绩报告。分析师普遍聚焦其营收及盈利能否重启增长,也在密切追踪公司对新产品线扩大所带来的潜在成果。

上季度回顾

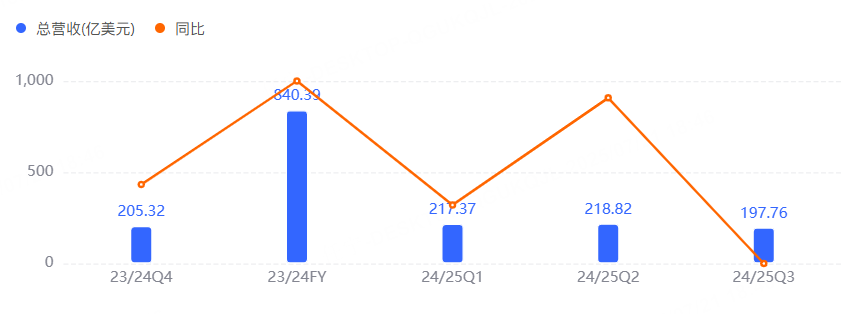

2025财年第三财季,宝洁公司净销售额同比下滑2%至198亿美元;内生销售额同比增长1%(市场预期2%),其中价格和产品组合同比+1%,而销售量同比持平。内生销售增速放缓部分由于欧美市场消费需求环比走弱。

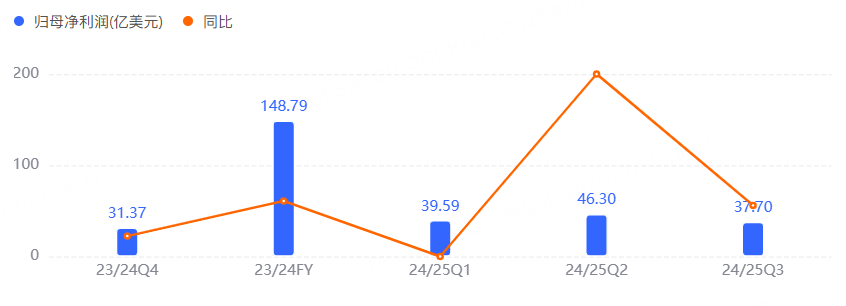

归母净利润为38亿美元,同比持平;核心EPS同比增长1%至1.54美元,小幅高于市场预期1.53美元。

四季度预测

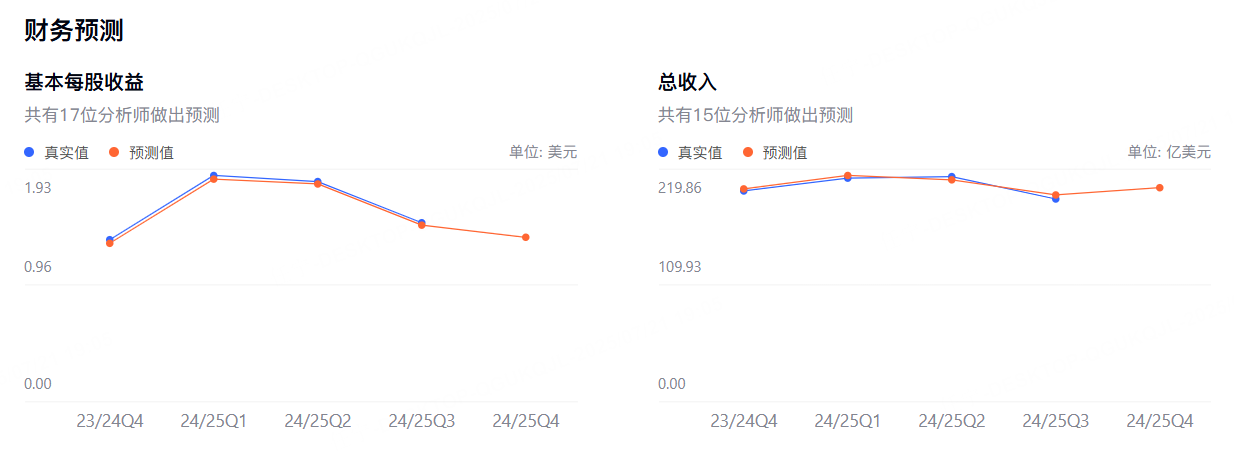

目前分析师预期宝洁第四财季每股营收益1.42美元,营收208.37亿美元。相比上年同期将出现小幅正向区间波动,增速幅度虽然有限,但足以在整体低迷的消费环境中突显相对稳健。日用清洁与个护业务方面被业内公认为宝洁主要收入来源之一,产品在全球市场多样化布局下已有较强的用户基础。健康护理板块在上季度实现了约1.6%的同比增幅,被视为具有更大开发潜能的领域。

重要看点

品牌升级与业务协同

管理层曾在上一季度财报电话会议里特别强调了强化品牌综合力的重要性,通过延伸现有品牌矩阵和打通新的分销渠道,进一步覆盖多层次消费群体。团队还在努力提升成熟产品的附加值,例如深度挖掘素材配方与功能创新来提升在个人护理细分市场的吸引力。

产品精细化带来的新机遇

把握品质与消费需求的匹配度成为宝洁在今年以来尤为重视的方向。伴随消费者对健康卫生、个体护理风格的诉求日益精细化,公司计划在已成熟的洗涤、个护产品线之外,新增更多功能性品类或推出相应升级版本,以抢占趋势型细分市场。

扩大区域覆盖和数字化布局

市场认为宝洁将在研发、营销与数字化技术方面继续保持积极态度。第三季度成绩显示,区域市场的细分投入已经带来局部贡献,新兴市场的增长潜力也在逐步释放。数字化营销在连接年轻消费群体、提升品牌社交热度上被认为具有关键作用,公司或通过与电商平台及社交媒体的合作,深化对消费者场景化需求的捕捉。

需求结构转变与盈利平衡点

伴随产品覆盖领域越来越广,公司要为不同区域与人群提供定制化或差异化配方,这意味着原材料、物流以及包装成本都可能出现局部上涨。如果在提价策略实施时缺少对消费者心理和支付意愿的充分评估,销量增速就有可能受到影响,进而影响整体营收规模与盈利弹性。

大行观点

瑞银分析师Peter Grom将宝洁公司的目标价从 186 美元下调至 180 美元,但维持“买入”评级,理由是在该公司公布第四财季业绩之前对预期进行了修正。

巴克莱近期将宝洁公司股票的目标价从每股160美元提升至161美元,这一调整反映出市场对该公司前景的积极展望。

Evercore ISI在宝洁发布第四季度财报前将该股的评级从“跑赢大盘“下调至“与大盘持平”。Evercore ISI预计宝洁将发布2026财年有机销售额增长1%至3%的指引,可能低于市场普遍预期的2.4%。