全球油田服务行业巨头斯伦贝谢将于7月18日发布其2025年第二季度财报。根据彭博综合预测数据显示,市场普遍预期公司本季度盈利能力面临一定压力,而营收增长则显现乏力迹象。

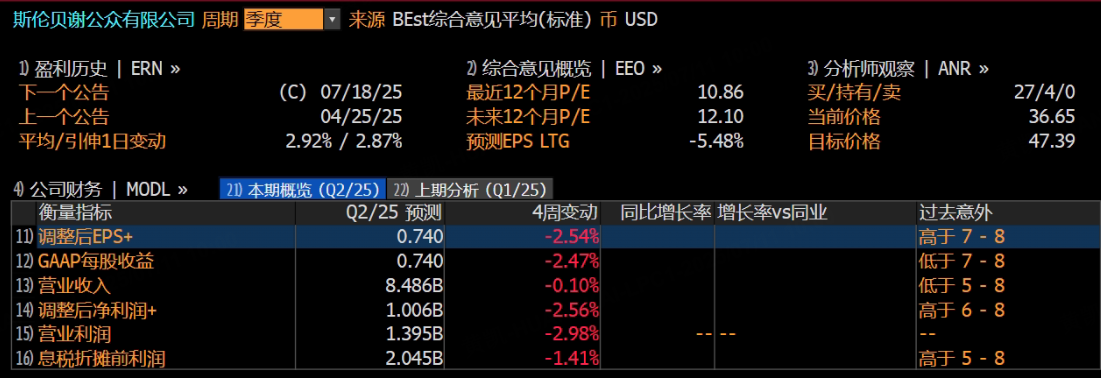

在盈利方面,调整后每股收益(EPS)预计为0.74美元,同比降近13%。营业收入预计达到84.86亿美元,同比下降7%,反映出公司在全球能源市场波动中面临的增长压力。

上季度回顾

25 财年第一季度,公司营收约 84.9 亿美元,同比降 3%;调整后每股收益 0.72 美元,同比降 4% ,GAAP 每股收益 0.58 美元,同比降 22% 。北美市场需求抵消部分国际业务下滑冲击,核心客户在数字化和综合服务领域的采购,助力维持收入基本面。数字与综合解决方案业务展现韧性,营收降幅小于整体,且北美地区增量稳健,凸显多元化抗波动能力。

本季度展望

数字化持续投入,北美韧性凸显: 管理层持续投入数字化转型,力求通过数字化服务(如数据分析、云端管理工具)带动业务整合和增长。尽管宏观环境存在不确定性,但北美市场对提升油田勘探及产能效率的数字化工具需求稳定。公司希望通过强化内部软件平台,提升在复杂环境中的方案能力,从而支撑利润质量。分析师认为,若北美以外地区需求改善,数字化方案的推广将为营收提供更稳固基础。

服务协同与并购机遇: 斯伦贝谢正结合自动化、实时监测和远程运维等技术,构建“软件+服务”融合生态。客户选用其油田作业方案时,可同步接入数据共享平台,有望在未来产生额外的收入和利润提振空间。面对国际需求波动,公司采取灵活市场策略和费用管控维持成本可控。

战略并购扩展布局: 并购(尤其在数字管理和油田工程领域)被视为重点策略,旨在补充现有技术链条(涵盖软件、地质分析、工程等)。成功的并购有望加速国际市场布局并强化北美客户粘性。投资机构对此策略看法正面,尽管整合存在难度,管理层被认为具备相关经验。

研发投入与长期平衡: 公司在多技术方向持续投入,旨在提升精细应用能力。一体化解决方案贯穿油气勘探开发全过程,目标是提升效率、降低客户风险。市场认为这些投入虽可能短期影响财务指标,但长期有助于提升营收和利润率,尤其在海外新兴市场打开局面后。

分析师观点

多数机构对斯伦贝谢中长期前景持谨慎乐观或积极看法:

认可其数字化应用和北美韧性对冲了国际压力。

看好战略并购和数字化扩张带来的未来增长潜力。

认为管理层有能力在国际市场恢复时捕捉机会。

短期担忧主要在于:并购整合费用上升、局部地区需求波动可能影响季度利润。

总结

尽管近期业绩面临压力,斯伦贝谢将增长动力主要锚定在数字化业务的深化与“软件+服务”生态系统的协同效应上。战略并购意图快速扩展技术能力和市场布局。持续的技术投入着眼于长期竞争力和效率提升。Q2业绩将是观察其数字化协同进展的关键指标。管理层在费用管控和业务执行上的经验,结合数字平台的推进,有望在后续季度延续稳健增长态势。公司中长期的发展方向和多区域布局策略,为其维持竞争优势奠定了基础。

本文基于Tiger AI及彭博数据生成,仅供参考。