奈飞将于4月16日(盘后)发布其2026年第一季度财报。根据老虎国际APP数据预测,奈飞Q1营收121.8亿美元,同比增长15.81%。每股收益预计为0.76美元,同比增长33.26%。

上季度回顾

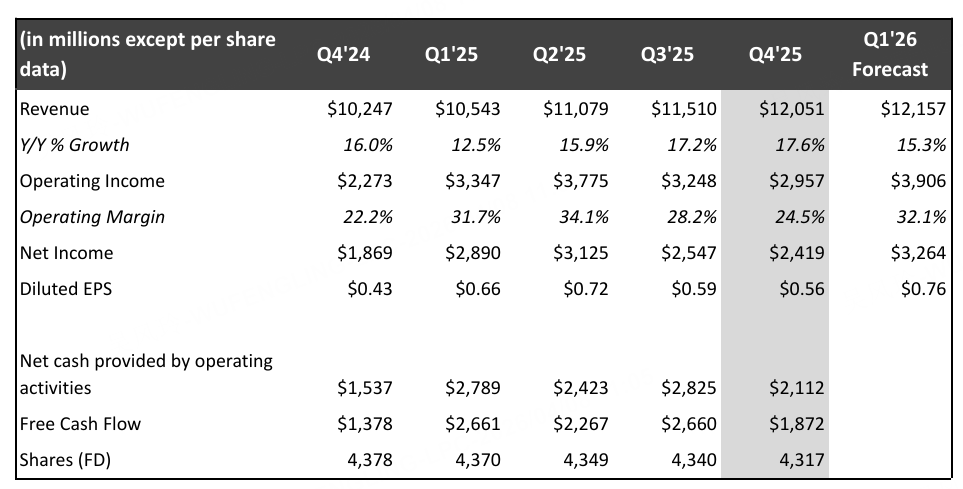

奈飞公布的2025年第四季度盈利和营收略高于华尔街预期。截至2025年12月31日的奈飞季度业绩与伦敦证券交易所集团调查的分析师预期值的对比:

每股收益:56美分,预期为55美分

营收:120.5亿美元,预期为119.7亿美元。

奈飞公司表示,第四季度营收同比增长18%,主要得益于会员数量增长、订阅价格上涨以及广告收入增加。近年来,奈飞一直致力于发展其广告支持的会员制服务。

奈飞于 2022 年底推出了广告支持选项后,2025 年的广告收入比 2024 年增长了 2.5 倍以上,达到 15 亿美元以上。

Q1看点

本次财报的关注点已高度集中于公司的战略执行与财务纪律。

广告业务增长势头成为焦点:

广告支持订阅套餐仍是奈飞在2026年最重要的增长驱动力之一。第一季度的业绩将成为企业是否如管理层去年底所显示的那样自信扩张的首个有意义的考验。

继2025财年广告收入翻倍后,奈飞已规划2026财年再次强劲增长。投资者将重点关注以下早期动向:广告主需求、广告库存售罄率,以及奈飞自研广告技术的落地是否带来了预期的定价优势。

定价策略的效果与用户反应:

奈飞在3月底提高了其在美国市场含广告版标准订阅套餐的价格,每月上调1美元至8.99美元。财报将首次部分反映此次提价对用户增长和流失率的短期影响,是检验其定价能力的重要窗口。

内容投资效率与成本控制:

内容支出:尽管内容预算保持高位,但市场关注点在于其产出效率。管理层对内容投资回报率(ROI)的论述至关重要。

技术赋能:近期将以最高6亿美元收购由知名影星本·阿弗莱克创立的 AI 电影制作公司InterPositive,旨在优化内容制作成本。财报可能会提及此类技术投资对长期成本结构的积极影响。

资本配置与华纳兄弟并购终止后的市场格局:

奈飞与华纳兄弟的合并与收购谈判突然终止,消除了此前一直拖累股价的一大市场猜测因素。

年初,潜在的竞争性收购进程给市场带来了不确定性,投资者担心收购成本上升、资产负债表杠杆率增加及执行风险。这些担忧导致股价跌至75.01美元的低点。当奈飞于2026年2月26日正式退出谈判,称修正后的估值“已不再具有财务吸引力”时,股价迅速反弹。市场欢迎回归明确的独立策略,并以28亿美元的解约费为支撑。目前没有大规模并购活动,奈飞已稳固地回到业务执行阶段。投资者将密切关注资本配置优先级的任何变化,特别是在股票回购、内容开支和自由现金流创造方面。

机构评级

Argus Research:维持“买入”评级,将奈飞的目标价从110美元上调至120美元。

花旗:上调至“买入”评级,目标价为 115 美元,预计其收入增长,并上调运营利润率指引。分析师 Jason Bazinet 预计,到 2030 年 Netflix 的广告收入将接近 90 亿美元,低于市场普遍预期的 110 亿美元。

奥本海默:维持“跑赢大市”评级,将奈飞的目标价从125美元上调至135美元。

高盛:从“中性”上调至“买入”评级,目标价调高至120美元,潜在上涨空间约26%。此次上调主要基于财报前风险回报比改善,且奈飞放弃竞购华纳资产后,压力消除并获解约费,分析师谢里丹认为,奈飞将回归到独立执行的叙事轨道,并存在正面盈利预测修正周期的空间。高盛看好的逻辑包括:美国市场涨价将带动未来两年收入增加约30亿美元、营业利润率预计持续提升、以及公司自由现金流目标保守,资本回报可期。长期来看,广告业务将成为重要驱动力,高盛预计,奈飞的广告收入将从2025年的约15亿美元增长至2027年的约45亿美元,并到2030年接近95亿美元。