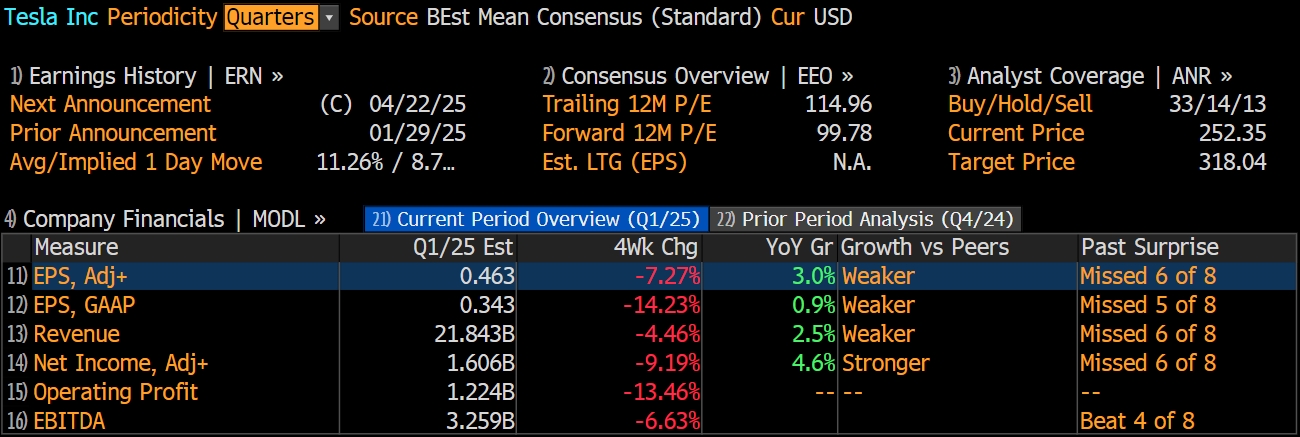

特斯拉 将于美东时间4月22日盘后发布2025财年第一季度业绩。根据彭博分析师预期,特斯拉2025财年第一季度营收为218.43亿美元,调整后净利润为16.06亿美元,调整后EPS为0.463美元。

上季度回顾

财报显示,特斯拉2024年四季度实现收入257.1亿美元,同比增长2%;经营利润为15.8亿元,同比下降23%,调整后每股收益0.73美元,同比增长3%。

财报数据显示,特斯拉的汽车业务多项关键指标下滑,Q4生产新车约 45.9 万辆,同比降 7%;全年全球生产电动车约 177.3 万辆,同比降 4%;交付约 178.9 万辆,首次出现年度销量下滑。

特斯拉汽车业务 2024 年遇到瓶颈的主要原因,是马斯克把多数精力放在了自动驾驶上,欧洲和美国市场表现不佳致全年销量下滑,尽管中国市场同年销量超 65.7 万辆,同比增 8.8%,但难补欧美缺口。

在财报会上马斯克称:“特斯拉有朝一日将依靠自动驾驶车辆和人形机器人成为世界上最有价值的公司,远超其他公司,特斯拉的价值将远超过其后五大公司的总和。”

自动驾驶是特斯拉人工智能业务第一步,在财报会议上马斯克表示,人形机器人的用途可能比汽车多1000倍,且更复杂,特斯拉很有可能在2025年交付数千台人形机器人,之后每年都会快速增长。

马斯克在财报业绩会上直言:“2025年可能是特斯拉历史上最开创性的一年,甚至可能比之前Roadster和S3XY车型发布的年份还重要。”

本季度前瞻

尽管上季度财报会议马斯克放下豪言,但特斯拉目前正在经历史上最严重的危机之一,短短数月市值已缩水一半。尽管市场调整和过高估值是背后关键因素,但当前致其股价暴跌的原因与以往略有不同。

全球电动汽车市场的的竞争格局,以及马斯克本人的“双重角色”,这两大因素都可能将特斯拉推向深渊,若要扭转看跌趋势,将特斯拉转变为真正的科技公司或许关键,但目前难言可靠,因为电动汽车业务仍是公司营收和利润的主要驱动力。

全球电动汽车市场竞争格局

一季度,在欧洲电车销量总体上行的市场中,特斯拉在欧洲所有国家(英国除外)的销量均出现下滑,整体同比下降37%。在德国、法国等重要市场,特斯拉的销量降幅较上一年同期更是达到了62%、41%。

特斯拉在欧洲卖不动了,背后不仅是更激烈的竞争,也折射出消费者对品牌的态度出现重大转变,特斯拉产品矩阵单一,车型老化,出现竞争乏力,也无法给销量增长带来支撑。

在多个市场特斯拉都感受到竞争压力,尤其在中国,许多本土汽车制造商提供更低价且技术含量更高的产品,如比亚迪宣布了电池充电技术突破。

此外,中国车企还在拉丁美洲等市场抢占份额,特斯拉虽在高端车领域领先,但缺乏低成本电动汽车,正在不断丢失市场份额。

目前,比亚迪在销量和总营收上均已超越特斯拉,且可能继续获更多市场份额。在效率方面,比亚迪不仅缩小了与特斯拉的运营利润率差距,甚至实现超越,其具备车型多样化、生产成本低、规模经济和政府补贴等优势。

上一季度,中国是特斯拉在全球市场中为数不多的亮点。13.7万辆的交付数据,同比增长3.6%,创下特斯拉进入中国市场以来的单季销量新高。若受关税影响后继乏力,特斯拉首季度业绩可能触及“谷底”。

电动汽车相关业务中为数不多的亮点是,公司近期透过优惠清空旧型号库存,为已开始付运的新款Model Y铺路,而平价新车型的推出进展可能成为关键增长动力。

马斯克此前透露:“我们现有的工厂正在积极筹备2025年新产品的推出,其中包括更经济实惠的车型。”据悉,新车型售价预计在18万人民币左右,定位低于Model3,将融合下一代平台的创新技术与当前平台的成熟特性,有望在现有生产线上高效生产。

马斯克的双重角色对特斯拉的影响

此前,马斯克曾是特斯拉的“重要资产”,如今却成为了“负债”:由于与特朗普政府联系紧密,损害了他在部分崇拜者内心的形象,进而也将影响到特斯拉的业绩表现。

目前,马斯克还负责美国政府效率部门项目,削减开支的同时也树敌众多。曾经特斯拉主要客户和投资者支持马斯克,现在马斯克激怒了这些偏左翼群体,DOGE 宣布裁员,也让很多人对马斯克的做法感到厌恶或愤怒。

在关税政策引发全球股市大跌后,马斯克一改往日沉默态度,公开抨击特朗普政府首席贸易顾问纳瓦罗,并呼吁建立更自由的全球贸易环境。

但马斯克在特朗普政府的身份并未使特斯拉获得太多豁免,公司涉及的汽车零部件分散在全球,部分供应链严重依赖中国进口,供应链公司的成本攀升,特斯拉也避免不了承担相应代价。这也会打乱今年特斯拉的“经济适用型”车型的销量计划。

据媒体报道,特斯拉北美目前仍直接向中国进口锂电池、锂电池材料、压铸件、内饰件等核心汽车零部件,特斯拉短期内无法在美国找到同时满足产能、质量、效率要求的备选供应商。

看好特斯拉的人期望其营收和利润增长主要来自新技术销售,但专家认为特斯拉在相关技术上不一定领先于 Waymo 或中国车企。特斯拉的机器人擎天柱仍在研发中,竞争激烈,但中国公司也在抢占市场。

评级与目标价

彭博统计数据显示,根据60家知名券商机构对特斯拉的最新评级,“买入”评级占比为55%,目标价均价318.04美元,较本周二(10月15日)美股收盘价溢价26%。

加拿大皇家银行(RBC)分析师Tom Narayan在一份报告中写道:“第一季度的业绩可能会受益于 3 月份在关税实施前的提前购买行为。”特斯拉在美国销售的汽车没有一辆是进口的,所以与大多数汽车制造商相比,它受关税的影响较小。

Tom Narayan表示,特斯拉的重点将是 “第二季度推出的新款亲民车型,以及 6 月份推出的奥斯汀自动驾驶出租车服务”,他还补充道:“市场预期已经相当低了,任何利好消息都可能推动股价上涨。”

摩根士丹利分析师Adam Jonas在报告中重申了对特斯拉股票 410 美元的目标价和 “增持” 评级,他指出,马斯克对机器人技术、自动驾驶和储能领域的关注,可能会为这只遭受重创的股票带来长期价值。

Adam Jonas认为,特斯拉在 “实体人工智能的关键领域,包括数据、机器人技术、储能、计算和制造等领域所具备的能力,带来了增长和利润机会,这远远超过了正面临压力的传统电动汽车业务”,这些能力将足以抵消近期对关税风险的担忧。

“无论近期的政策走向如何,我们相信,‘实体人工智能’ 的发展将见证机器的大量涌现…… 在工厂中,机器在极少的人工干预下制造机器,从而‘生产’劳动力的能力…… 可能会改变诸如抚养比、退休年龄和人均国内生产总值等历史衡量标准。”

研究机构Cash Flow Venue则指出,特斯拉销量下滑自然令人担忧,但总体市场规模是在缩小还是在扩大也很重要,因为在蛋糕缩水时销量下滑,与蛋糕变大时销量下滑截然不同。不幸的是,特斯拉属于后者。

数据显示,美国的电动汽车市场持续增长,2025 年第一季度与 2024 年第一季度相比,销量增长了约 11%。与此同时,特斯拉的销量却下降了约 9%,这无疑令人担忧。

尽管特斯拉在美国仍占据主导地位,市场份额约为 44%,但它曾经的份额约为 51%。在市场不断扩大的情况下销量却下滑,特斯拉的市场份额被其他竞争对手,甚至是一些传统汽车制造商所抢占。

因此,该机构给予特斯拉 “强烈卖出” 的评级,并认为其股价仍有较大的下跌空间。