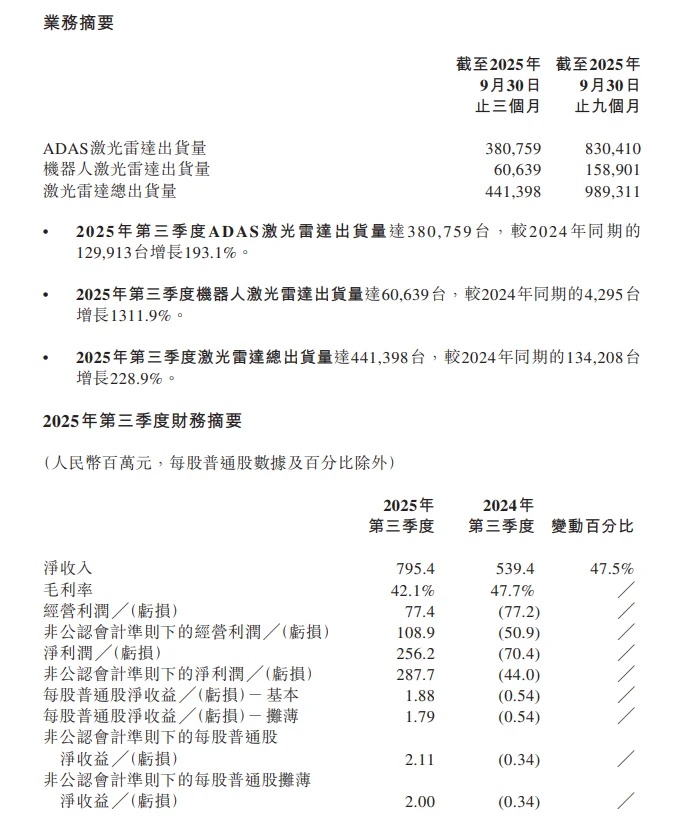

禾赛:2025年三季度净收入7.95亿元,同比增长47.5%;净利润2.56亿元,去年同期净亏损7040万元;经调整净利润2.88亿元,去年同期经调整净亏损4400万元。

产能优势为禾赛持续向市场输出优质供给提供了重要支撑,以三季度数据为例,期内公司激光雷达总交付量达到了44.14万台,同比增加了228.9%。其中,ADAS交付量为38.08万台,同比增长193.1%;机器人领域交付量为6.06万台,增幅更是高达1311.9%。

报告期内禾赛在ADAS领域斩获了前两大客户2026年全系车型定点合作,并实现激光雷达100%标配;无独有偶,极氪旗舰车型001和7X焕新版本开始全系标配禾赛的激光雷达,印证禾赛在ADAS领域的领先优势得到持续巩固。

而在Robotaxi 市场,禾赛接连拿下Motional 及多家北美、亚洲、欧洲全球领先自动驾驶企业的量产定点,表明其全球进击的进程纵深演绎;与此同时,禾赛亦与包括小马智行、哈啰及京东物流在内的多家国内头部无人出租车及无人卡车企业达成合作,部分车型计划搭载多达8颗禾赛激光雷达,涵盖主激光雷达与补盲激光雷达。

在9月召开的慕尼黑国际车展上,禾赛携“全球测距最远”的车规级800线超远距激光雷达ETX惊艳亮相。作为全球首款实现数字单光子平台技术全栈自研的车载激光雷达,ETX的激光发射、信号处理、单光子接收三大核心模块做到了100%全部自研并自主可控,一举打破了国产激光雷达依赖进口芯片的局面。不仅如此,在关键性能指标上,ETX还创下了多项行业纪录。

据悉,ETX是专为L3及L4 级自动驾驶而生的产品,现已斩获了一家中国前三的造车新势力企业的定点合作,且相关车型将同步搭载ETX及多台补盲激光雷达FTX,预计于2026年底或2027年初启动量产。由此足见禾赛的强势产品周期,正为其进一步提升市场影响力贡献关键作用。

值得一提的是,9月工信部等八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》,其中明确提出“有条件批准L3级车型生产准入”,并推动相关法律法规完善。政策利好扑面而来,再考虑到L3级自动驾驶对激光雷达提出了新的要求,未来预计高线数、强性能激光雷达将成为主流,同时补盲激光雷达也会成为“必选项”,而精准呼应了车企期待与产业趋势的ETX产品想必定会大放异彩。

禾赛预计2025年第四季度的净收入将介乎人民币10亿元至人民币12亿元之间,同比增长约39%至67%。

高管解读

联合创始人及首席执行官李一帆博士表示:“我们欣然宣布,本公司再度取得亮眼的季度表现——提前一个季度达成全年净利润目标!此外,根据盖世汽车研究院的数据,我们已连续七个月在车载主激光雷达领域稳居行业第一,8月市场份额高达46%,约为排名第二企业的1.5倍、排名第三企业的2.4倍。在ADAS领域,激光雷达正迅速成为辅助驾驶的标配。我们已获得前两大ADAS客户2026年全系车型定点合作,实现激光雷达100%标配。同时,对安全冗余的需求及新法律法规的发展正强有力地推动汽车行业在L3级车型上装载多颗激光雷达。我们具备全球最远测距的高性能激光雷达产品ETX再次获得定点合作-此次合作对象为一家中国前三的造车新势力企业,相关车型将同步搭载多台补盲激光雷达FTX。我们目前预计每辆L3级车辆将搭载3至6颗激光雷达(单车激光雷达价值量约500至1000美元),这将极大拓展我们的潜在市场规模。在机器人领域,全球自动驾驶车队量产落地的进程正在加速。我们近期与包括小马智行、哈啰、京东物流、Motional等在内多家全球领先的无人出租车及无人卡车公司签署了新的激光雷达供货协议,客户覆盖北美、亚洲及欧洲市场。香港上市的圆满成功为禾赛谱写了崭新的篇章。展望未来十年,公司将积极转型为全栈式科技基础设施建设者,致力引领新一轮科技创新浪潮,开创汽车与机器人感知和互动方式的新纪元。”

禾赛首席财务官樊鹏先生表示:“第三季度再创佳绩,业务规模与执行效能均展现出强劲势头。得益于ADAS及机器人领域不断提升的激光雷达渗透率以及强劲的出货量,第三季度净收入同比大幅增长47%至7.95亿元(1.12亿美元)。我们在9月成为全球首家年产量超过百万台的激光雷达企业。第三季度的毛利率维持在42%的稳健水平,而经营开支同比减少23%,这体现了我们利用AI技术在成本控制、营运周转与质量管理方面不断优化改进所带来的显著成效。”