爱立信将于7月15日发布25财年第二季度财报,市场预期延续上一季度的增长态势。第二季度看点聚焦技术升级变现、产品服务协同及供应链管控。

市场预测

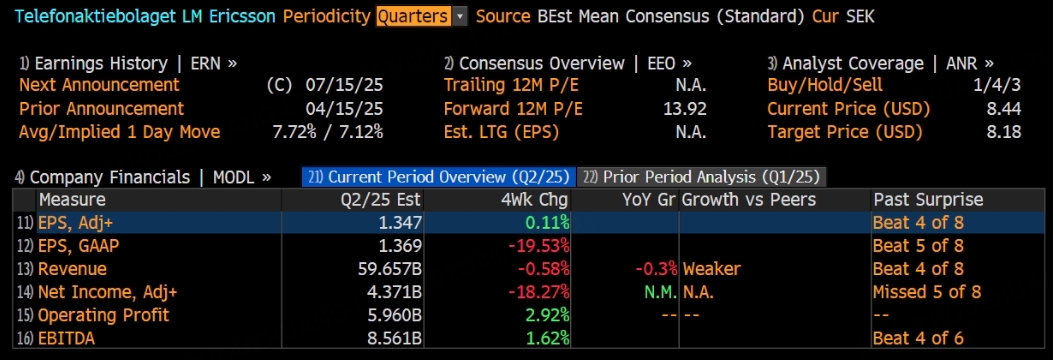

根据彭博分析师预期,爱立信2025年第二季度营收为596.57亿瑞典克朗,调整后净利润为43.71亿瑞典克朗,调整后EPS为1.35瑞典克朗。

公司目前主要业务正处于技术与产品优化升级阶段,展现出较好的盈利和增长势能。最具潜力的现有业务在25财年第一季度已经显示出同比扩张趋势,对营收规模起到带动作用,且在未来一个季度中可能继续获得更多市场需求支持并在产品组合中提升占比。

上季度回顾

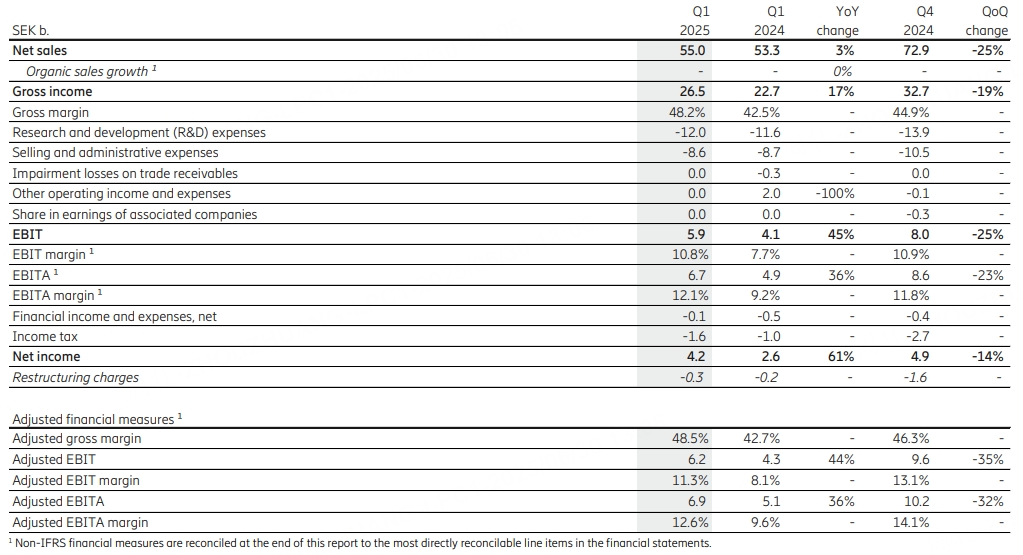

在刚刚过去的第一季度,爱立信实现营收550亿瑞典克朗(同比上升3%),毛利率约48.2%,净利润42亿瑞典克朗(同比增幅明显),调整后每股收益约1.24瑞典克朗(上一年同期约0.77瑞典克朗)。这些财务数据在成本控制和收入扩大方面显现了较好的协同表现,也为后续季度的盈利提供了支持。爱立信在该季度多条产品线同时出现上扬迹象,一些重点研发项目的商业化落地进一步保障了利润率的提升。从具体主营业务来看,一季度收入同比正向增长,且在整体营收构成中的比重持续扩大,说明公司切实抓住了市场对于高附加值解决方案的需求。

本季度展望

保持技术升级

这一阶段,爱立信继续强调在核心技术上的研发投入,以维持并巩固与客户需求的快速匹配度。更广阔的市场场景需要更灵活、更具弹性的技术解决方案,这意味着公司必须积极推进重点产品的功能完善与技术演进。充分利用在移动网络及相关通信解决方案上的专长,还能带动新一波市场机会,尤其面向全球不同地区的5G网络部署和下一代通信建设。管理层在第一季度已部分验证提升产品价值含量的路径,也有助于在第二季度里延续优势,并减少市场波动带来的营收与利润冲击。

巩固产品与服务组合

爱立信在上一季度进一步巩固核心产品线的毛利水平,与此同时,公司积极拓展服务内容,将解决方案覆盖范围从传统通信设备扩展到更全面的网络优化和系统管理层面。强化技术积累与前端服务的整合能力,让更多老客户和潜在客户感受到可持续的价值提升,进而为订单与交付效率提升奠定基础。若公司能够借助这种稳健的产品结构升级,在业务层面形成稳定的收益支撑,第二季度的净利润以及净利率依然具备向上空间。多样化的市场与快速变动的客户需求也要求公司动态管理成本和交货周期,只有在现金流稳固和主要产品毛利率较高的背景下,才能实现持续研发和产品深化,为后续季度的业务拓展进一步提供资金支持。

优化供应与交付

第一季度良好的利润表现部分得益于爱立信对供应和交付环节的深度优化。公司的目标是在第二季度里保持这种高效的运营管理,包括订单周期追踪、供应链弹性配置以及适当的库存策略。尤其在5G设备和相关产品需求存在不确定性的环境中,通过在采购端实施精细化管理,并在交付端持续推动灵活的执行策略,有助于削减成本浪费和容错空间,形成更加稳定的净利率表现。这样的内部管控也能为潜在的增量业务腾挪资源,使公司在面向下一步规模化部署时有充分的资金与业务能力储备。倘若这一系列措施在新季度继续落地,爱立信的调整后每股收益就有机会在原有增长曲线上实现进一步攀升。

分析师观点

近期,多家分析师报告针对爱立信未来走向表现出审慎乐观的判断,认为其在移动通信领域的技术储备和服务形态升级有助于持续获取订单。部分卖方机构指出,爱立信25财年第一季度EPS和毛利率双双跃升,后续能否保持这一势头,主要取决于公司持续在技术迭代和成本控制上的平衡策略。一些分析人士相信,只要公司维持不断升级的产品策略,深挖全球市场对于通信设备的新需求,营收和净利率将在短期内保持稳中有进的格局,且在接下来的季度中保持对研发的灵活投入,可能为长线增长带来稳健的延续性。有观点强调,爱立信在第一季度的高利润增速为后续扩张奠定了基础,如果能继续维持单位产品价值提升并实现规模效应,那么本年度余下时间里的业绩曲线或将相对平稳。

总结

结合本季度展望与多家研究机构看法,爱立信的第二季度或将延续第一季度的增长态势,具体表现包括营收稳健扩张、毛利率区间企稳并有一定的上行机会,净利率以及调整后每股收益预计继续保持健康区间。上述预测的实现很大程度上取决于爱立信在技术升级、产品与服务组合完善以及供应端优化环节之间的精准配合。如果公司能够将产品价值进一步巩固,并借助不断提升的运营效率来对冲潜在市场不确定性,那么在未来季度或将继续巩固基础盈利实力,并迎来更加健康的财务表现。

此内容基于tiger AI及彭博数据生成,内容仅供参考。