摘要:航空巨头波音将于7月29日盘前发布第二季度财报,这是该公司在前一季度营收同比增长18%、净亏损大幅收窄之后的又一关键节点。对整个航空业来说,这份财报也有重要的信号意义。

一季度回顾

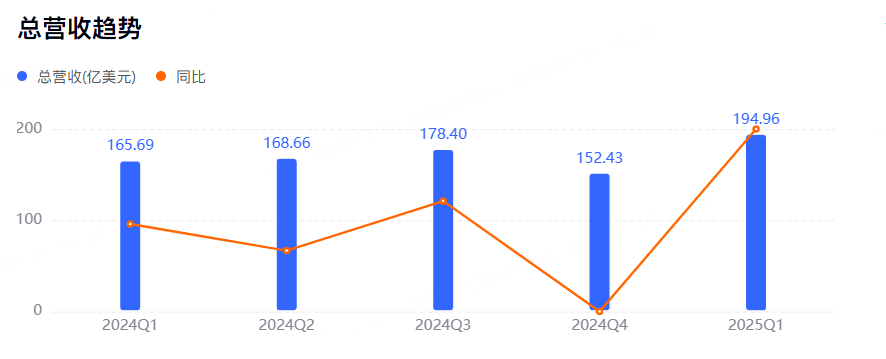

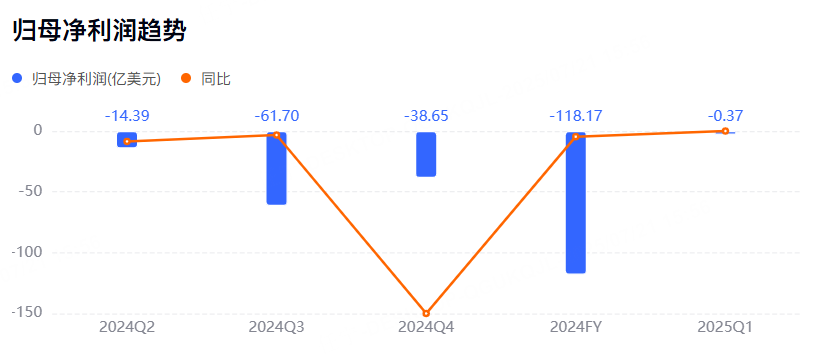

波音公司在2025年一季度实现营收194.96亿美元,同比增长18%;毛利率相较去年同期有所回暖,净亏损则从此前一年同期的约3.55亿美元缩减至约3,100万美元;经调整后每股亏损49美分,为一年多来最小亏损幅度,远低于市场预期的1.30美元。

波音表示,仍计划在2025年将737 MAX的月产量提高到38架,并预计今年787梦幻客机的产量将提升至每月七架以上。此外,波音重申将在2026年完成首架777-9的交付。

二季度展望

据彭博社数据,目前分析师综合预期波音二季度营收216.8亿美元,调整后净利润-8.71亿美元,调整后每股收益-1.404美元。

近期动态

波音表示,6月份交付飞机60架,创下18个月来最佳表现,反映出生产改善。根据波音声明,第二季度共交付150架飞机,今年上半年共交付280架商用飞机。上半年该公司共获668架喷气式飞机总订单,而43架订单被取消或转换。

当地时间6月12日,印度航空一架载有242人的波音787-8型客机在古吉拉特邦坠毁。这是波音787机型首次发生致命空难。

7月1日,波音宣布首席财务官Brian West将转型担任总裁兼CEO Kelly Ortberg的高级顾问,Jesus “Jay”Malave被任命为新任执行副总裁兼CFO。

重要看点

新型号飞机的交付表现

商用飞机的交付在上一季度已有增量回暖,本季度预计将依托较为完善的产能爬升计划进一步释放。更高的交付数量意味着商用飞机收入的持续增长,而客户对于准时交付的信任度也将有效支撑波音后续市场订单的签订与执行,这在本季度会对财务表现形成直接拉动。

维修与增值服务需求

运营端的维修与改装服务在上一季度为公司提供了较有韧性的利润贡献。考虑到国际民航及物流等业务依旧保持较强需求,各大航空公司对于机队维护、改装和技术升级的需求依然旺盛。从定检、零部件更换到大修,波音都在加强其维修网络和服务能力,以争取更多延伸订单。本季度若能保持对机队管理与增值服务的积极扩张,盈利结构或将更趋均衡,公司也能够在现金流层面获得更扎实的支撑。

产能布局与现金流控制

财务层面,公司在上一季度结束时,净亏损已缩减到3,100万美元,现金流状况因此受到市场的进一步关注。本季度,如果商用飞机持续保持稳定的交付节奏,运营现金流或有机会继续改善。一旦最关键的零部件供应和产线调度能与订单增长实现较好衔接,产出效率将显著提升,从而为偿还部分历史债务腾挪更多空间。

数字化业务调整与市场机会

波音于近期宣布出售部分数字航空解决方案资产,以期集中资源更好地发力整机制造、核心数字能力的拓展和服务转型。数字资产的剥离能够为公司带来一笔规模可观的现金收入,从而增强短期偿债和投资级信用评级的稳固性。数字业务虽然在未来航空领域大有潜力,但当下的侧重点仍是稳住商用飞机主业的产量爬升与盈利修复。

机构观点

美银:将波音的股票评级从“中性”上调至“买入”,将其目标价从185美元大幅上调至260美元。波音2025年有望扭亏为盈,预计每股收益将达到0.35美元,并在2026年和2027年分别增长至3.90美元和6.40美元。

瑞银:对波音的股票评级为“买入”。波音有望在下半年实现每月6架的787客机产量目标,并可能在年底达到每月7架。此外,关税问题似乎并未干扰到波音的生产节奏。

惠誉:波音生产改善正在恢复整个航空航天领域的稳定。每月交付10至15架既有库存飞机的举措,直接助推了现金流增长和营运资本效率提升。加上近期的240亿美元股权融资以及即将以105.5亿美元出售旗下Jeppesen部门,这些举措增强了波音的财务灵活性。