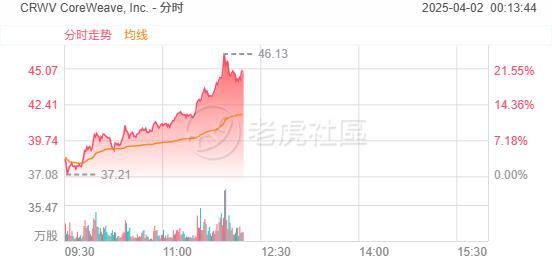

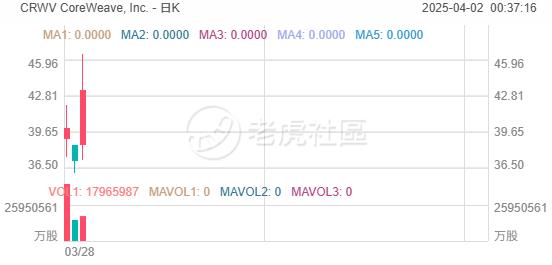

周二,被称为“英伟达亲儿子”的人工智能基础设施供应商CoreWeave一路拉升,截至发稿涨幅超20%,“收复”并超越了发行价(40美元)。该股上周五经历IPO首日破发,昨日收跌逾7%。

作为数据中心领域英伟达图形处理器(即GPU)的最早期采用者,CoreWeave凭借抢跑数据中心AI算力资源需求浪潮,喜获英伟达的风投部门青睐,甚至能够优先获得需求极度旺盛的英伟达H100/H200以及Blackwell系列AI GPU,曾迫使微软等云服务巨头向CoreWeave租赁算力资源,喜提“英伟达亲儿子”这一称号。

历史业绩方面,CoreWeave在2022–2024年期间实现了高速业绩增长,2022年营收仅1600万美元,2023年暴涨至2.29亿美元,2024年突破19亿美元。三年复合增长超过1000%。

但与之相对的是持续扩大的亏损,净亏分别为3100万美元、5.94亿美元和8.63亿美元。调整后净亏则控制在2700万美元、4500万美元和6500万美元。公司解释称,这些亏损主要源于高强度的数据中心建设支出和技术研发投入。

CoreWeave的客户群体主要分为两类,即AI Natives(如OpenAI、Mistral)与AI Enterprises(如微软、Meta、IBM)。

不过风险也显而易见——2024年公司77%的收入由前两大客户贡献,其中微软一家占比62%。虽然招股书披露CoreWeave已与OpenAI签署新协议,未来收入占比将趋于分散,但当前的高度依赖依旧是投资者需关注的关键风险。